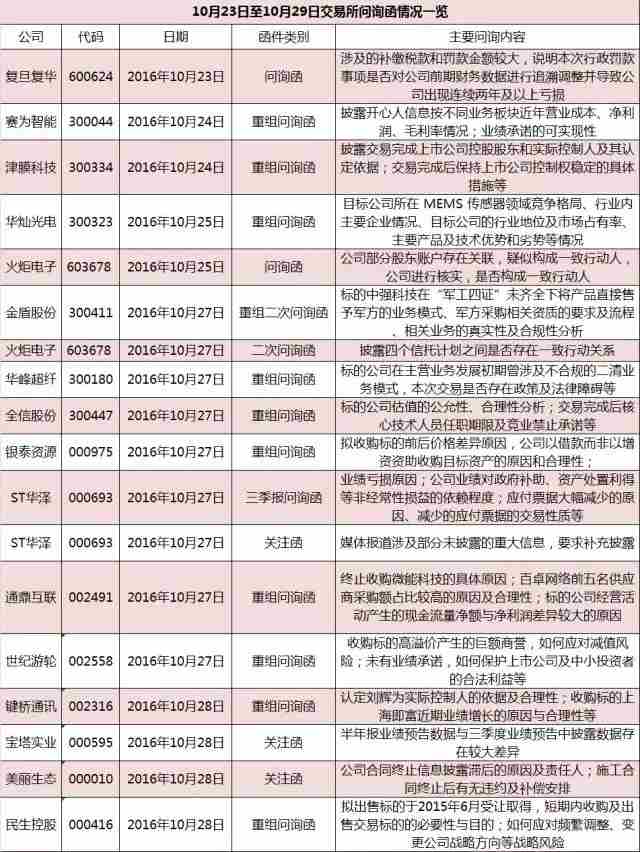

23份问询函14份涉并购重组!定增改现金收购避监管?交易所紧追

上周(10月23日到29日)两市问询函件23份,其中涉及并购重组14份,超过总数一半。距离年底尚有两月时间,但上市公司并购重组仍然活跃,跨境并购更加速推进。

世纪游轮逾300亿收购海外游戏公司,标的没业绩承诺,巨额商誉存在减值风险成为监管问询的重点。重组新规下,审核趋严让部分上市公司放弃定增选择现金收购,规避监管风险。今年初世纪瑞尔推出定增收购案,因为标的独立性被证监会否决后,改为现金收购,上周随即接到交易所问询。

定增改现金收购

随着监管层对并购重组审核的不断趋严,部分公司开始转向现金收购来规避监管风险。根据不完全统计,今年以来已有十几家公司放弃定增收购资产,改为现金收购。

10月21日世纪瑞尔披露预案,将定增收购易维迅66.50%股权的方案改为现金收购;就在今年5月,由于易维迅的独立性问题未作充分披露,不符合《上市公司重大资产重组管理办法》第四十三条第(一)款规定,方案未获证监会审核通过。

尽管变更为现金收购可以绕开证监会的审核,但仍避不开交易所的问询。

深交所问询函继续关注易维迅的独立性,指出易维迅向易程股份、易程软件、易程电子等关联方存在大比例关联销售,销售金额占营业收入比例 2014 年、2015 年 1-6 月分别为 83.15%和 56.62%,且易程软件、易程电子等关联方还为标的公司报告期内第一大供应商。深交所要求世纪瑞尔披露易维迅财务数据,以及与关联方的交易情况。

另外,收购方案改为现金支付对价后,易维迅66.50%股权作价仍为3.19亿元,评估增值率达 586.78%,深交所要求公司对定价公允性予以解释。

值得注意的是,定增变更为现金收购,但仍有公司在遭遇问询后无法作答而终止重组。华塑控股原拟通过发行股份及支付现金的方式购买互联网金融服务类资产。5月23日改为现金收购。5月28日,公司收到了深交所的问询函,关注重点除了收购方式、标的资产属性等变更外,还包括和创未来是否符合有关互联网金融服务业的产业政策及监管政策等问题。公司并没有答复,在6月24日宣布终止重大资产重组,理由是“当前市场环境发生变化”、“继续推进本次重组事项将面临诸多不确定性因素”。

海外并购关注商誉减值

今年以来中国企业海外并购持续火热,中国首次成为全球跨境并购中的最大收购国。今年1 到 9 月,中国企业发起的海外并购项目高达 521 个,实际交易金额 674 亿美元,已超过去年全年的并购金额。

10月21日世纪游轮作价305亿元跨境并购网络游戏公司Playtika,逾15倍高溢价以及没有业绩承诺随即成为问询函关注的重点。

深交所问询函首个问题直指商誉减值风险。报告书披露,Alpha 100%股权的账面价值为 18.8 亿元,收益法评估值为306.59亿元,评估增值率为1531%,本次交易完成后将产生大额商誉。

深交所要求结合标的公司控制的经营实体Playtika的行业地位、市场份额及竞争对手情况、业务收入预测情况及依据等,详细说明评估增值的具体原因及合理性;另外,公司需说明本次重组产生的具体商誉金额,以及交易完成后商誉累计余额占总资产及净资产的比重,并量化分析商誉减值对公司生产经营和财务状况的具体影响;并就业绩未达预期导致商誉减值可能对上市公司经营业绩产生的影响进行敏感性分析。

在高额的商誉背后存在着商誉减值风险,若并购不达预期业绩,商誉减值可能成为上市公司业绩的“雷区”。

此外,收购标的2016年至2018年预计实现的合并归属于母公司净利润分别为15.28亿元、19.94亿元及24.15亿元。然而,对于上述预计业绩,交易对方并未进行业绩承诺,若未来标的资产无法达到预期,交易对方也不会给予相应补偿。

深交所要求公司补充披露标的公司未来三年净利润预测值的准确性及合理性,并说明在未进行业绩承诺的情况下,本次交易如何充分保护上市公司及中小投资者的合法利益。