定增“自由人”的套利乾坤 资本显露护盘痕迹

中国证券网讯 定增股上市流通在先,高送转预告尾随而至——北信源如此“玩法”所引发的争议,使市场目光聚焦于无限售期定增这一此前并不为人重视的“细小领域”。

在当前A股市场定增规模压缩、审核周期较长的大背景下,无限售期定增却是风景独好。上证报资讯统计显示,今年前11个月,无限售期定增案例共有22例,相比2015年全年的6例明显增加。

值得一提的是,以发行期首日为定价基准日、无锁定期的定向增发模式,目前只根植于创业板的“试验田”上。综合相关案例来看,多数定增股东选择见好就收,往往能在莫测的市场波动中全身而退,与之相伴的,则是或明或暗的资本护盘痕迹。

【定增“自由人”的套利乾坤】

“此类模式的定增发行价格接近股票市价,受到监管层鼓励,相对而言审核周期较短。”有投行人士对记者表示,但由于没有折价发行的“安全垫”,投资风险看似也随之增大,使得参与者的套利逻辑与主流定增模式完全不同,其中博弈更为微妙。

新开普11月30日披露的定增发行情况报告书显示,公司已以25元每股的价格,向江西和信融智资产管理有限公司、中国华电集团财务有限公司等两名对象合计发行1300万股,募得资金3.25亿元。特别之处在于,两名对象认购的股份自发行结束并上市之日起即可流通交易。值得玩味的是,11月29日,新开普收盘价为24.33元,低于定增价;11月30日则大涨7.19%,收报26.08元。

那么,以“市场价”换取“自由身”的无限售定增股东,驻守的周期又有多长呢?从定增完毕后定期报告的股东榜中,可窥探认购方的进退踪迹。

与主流定增模式相比,无限售期定增是一种全新的博弈。记者留意到,在部分无限售期的定增案例中,确实有通过资本运作“护盘”的痕迹。

【定增市场:馅饼还是陷阱】

北信源21日晚间公告,公司收到控股股东、实际控制人林皓先生向公司董事会提交的《关于 2016 年度利润分配及资本公积金转增股本预案的提议及承诺》。公司拟以截至2016年12月31日公司总股本为基数,向全体股东每10股派发现金股利人民币0.25元(含税),同时以资本公积金向全体股东每10股转增20股。22日开盘,公司股票一字涨停。

定增市场正在“挤水分”。据上海证券报报道,今年以来,合计有303家公司对定增规模进行了“瘦身”,其实际募资金额5809亿元,与这些公司此前规划的融资额相比,缩减3138亿元。

据上证报报道,在今年以来已完成定向增发的684家上市公司中,最新股价跌破增发价的共有87家,占比约12.7%。其中,定增收购资产出现破发的有19家,占定增破发公司的21.8%。在这87家破发公司中,不乏乐视网这样的明星企业,亦让一批实力机构及牛散身陷其中。

1.3万亿定增市场是馅饼,还是陷阱? 85家公司“破增”致浮亏210.3亿

乐视并不是唯一一家给机构“挖坑”的上市公司,根据同花顺统计,今年共计有610家公司进行定增,累计募集资金1.3万亿。但最新的数据显示,已经有85家上市公司“破增”,参与的机构和个人损失惨重。

【掘金定增股】

定增股解禁前三个月难获稳定的超额收益。06 年5 月至今的1593 次定增事件,定增股在解禁前三个月内相对收益的均值为2.79%,但相对收益的中值仅为-2.43%。定增股解禁后三个月内超额收益均值为5.1%。定增股在解禁后三个月内的相对收益均值和中值分别为5.06%和-0.16%,超额收益更加稳定。

定增“自由人”的套利乾坤

定增股上市流通在先,高送转预告尾随而至——北信源如此“玩法”所引发的争议,使市场目光聚焦于无限售期定增这一此前并不为人重视的“细小领域”。

在当前A股市场定增规模压缩、审核周期较长的大背景下,无限售期定增却是风景独好。上证报资讯统计显示,今年前11个月,无限售期定增案例共有22例,相比2015年全年的6例明显增加。

值得一提的是,以发行期首日为定价基准日、无锁定期的定向增发模式,目前只根植于创业板的“试验田”上。综合相关案例来看,多数定增股东选择见好就收,往往能在莫测的市场波动中全身而退,与之相伴的,则是或明或暗的资本护盘痕迹。

“此类模式的定增发行价格接近股票市价,受到监管层鼓励,相对而言审核周期较短。”有投行人士对记者表示,但由于没有折价发行的“安全垫”,投资风险看似也随之增大,使得参与者的套利逻辑与主流定增模式完全不同,其中博弈更为微妙。

非主流定增

新开普11月30日披露的定增发行情况报告书显示,公司已以25元每股的价格,向江西和信融智资产管理有限公司、中国华电集团财务有限公司等两名对象合计发行1300万股,募得资金3.25亿元。特别之处在于,两名对象认购的股份自发行结束并上市之日起即可流通交易。

值得玩味的是,11月29日,新开普收盘价为24.33元,低于定增价;11月30日则大涨7.19%,收报26.08元。

其实,部分定增股东可享受无限售期的“福利”,源于2014年5月实施的《创业板上市公司证券发行管理暂行办法》。其中新设规定,定增发行价格不低于发行期首日前一个交易日公司股票均价的,所发行股份自发行结束之日起即可上市交易。

由此,在对定增市场“挤水分”、鼓励市场化操作的监管环境下,创业板无限售期定增的“试验田”却日渐繁茂。

据上证报资讯统计,今年以来截至11月末,创业板共有卫宁健康、天舟文化等22家公司实施了无限售期的定增。而在2015年,创业板仅有6家公司采用该种定增模式。从定增类型看,上述案例又分为发行股票收购资产时的配套融资和单纯的再融资两类。其中,在2015年全年和今年前11个月完成的该类定增募资案例中,配套融资的数量分别为4个和10个。

相比整体的定增市场,此类定增占比仍然很小。“采用这种模式,认购对象没有了锁定期的枷锁,但也同时失去了价格的‘安全垫’,考虑到市场波动的风险因素,参与者可能还是比较谨慎的。”有投行人士对记者分析,其优势在于,较受监管层鼓励,在审核周期方面会快一些,且更易被中小股东认可。

在目前主流的定增模式中,定价基准日多为董事会决议公告日或股东大会决议公告日,再参照“前二十个交易日股票均价”,认购对象则面临一年或三年的持股锁定期。实务操作中,上市公司多数会选取较低的价格作为发行底价,为参与定增的投资方让出较多的折扣空间。在大股东参与定增的案例中,上市公司压低发行价的动机更为强烈。

“在主流的定增模式下,上市公司对发行价有一定的把控空间,不排除出现利益输送的情况。在发行期前后,为保障再融资推进,上市公司释放利好‘护盘’的情况也屡见不鲜。”投行人士对记者表示,相对来说,无限售定增则更为透明。

在主流定增模式中,由于发行价与市价价差过大而导致方案被股东大会否决的案例也不少。比如,今年3月,广济药业向控股股东等对象发行股票的再融资方案被股东大会“拦下”。一个重要因素是,当时公司股价比定增价高出约一倍,意味着潜在认购方浮盈可观,难免招致现有股东的不满。

“闪退”套利

那么,以“市场价”换取“自由身”的无限售定增股东,驻守的周期又有多长呢?从定增完毕后定期报告的股东榜中,可窥探认购方的进退踪迹。

例如,通裕重工今年6月初以7.42元每股的价格,合计发行约1.89亿股股票,兴业全球基金、国华人寿、安信基金、中信建投基金四家机构分别获配6738.54万股、4100万股、4043万股、4043万股。由于无锁定期,该部分股票6月14日即可上市交易。

当时披露的发行后股东榜单显示,国华人寿、中信建投、安信基金的对应持股方分别为国华人寿-万能三号、中信建投基金定增20号资管计划、安信基金通裕重工1号资管计划,兴业全球基金则分散持股,其中兴全趋势投资混合型基金持股约1864万股、新视野灵活配置基金持有约808.6万股。

通裕重工随后披露的半年报显示,兴业全球的两只基金在流通股股东榜单上消失。三季报时,安信基金通裕重工1号也已经退出,国华人寿也出现大幅减持。期间,通裕重工曾在8月底实施了10转增20。

光环新网也在今年6月完成了收购资产及配套融资。其中,配套融资部分的发行价为每股31.31元,募集资金29.09亿元。认购对象中最抢眼的是浙江临安人方文艳,一人斥资11亿元获配3513.25万股,其所持股票6月17日即可流通。半年报显示,方文艳进行了小幅减持,三季报则已撤出股东榜单。

再如,电科院于今年8月底完成定向增发,该部分股票9月2日上市流通。认购对象中包括两名自然人:1980年出生的钱炎君出资1.35亿元获配976.14万股;1991年出生的闫鹏舟认购940万股,耗资1.3亿元。但三季报显示,两名自然人股东均未在流通股股东榜上现身,而第十大股东的持股门槛为685万股,意味着两人的持股量已低于该数。

恒泰艾普5月完成的配套融资部分的发行价为11.19元,认购对象有三名:德邦创新资本庆丰定增1号专项资管计划获配2144.77万股,北信瑞丰基金庆丰93号资管计划获配1966万股,北信瑞丰资产丰睿2号专项资管计划获配2323.5万股,占发行后的持股比例分别为3%、2.76%和3.26%,该部分股票5月17日即可流通。半年报显示,在一个多月时间里,三家机构均已撤离。

“由于没有限售期,为确保收益,定增认购方会视市场情况进行减持,直至彻底退出。”投行人士表示。

当然,也有持股周期相对较长的投资人。比如,卫宁健康今年3月初完成定向增发,认购对象中的上海中植鑫荞投资、自然人周万沅在三季报中仍然驻守。赢时胜4月初定增收官,认购股份最多的泰达宏利基金,在三季报时持股比例仍保持不变。

整体上看,绝大多数公司的最新股价高于定增发行价。少数价格倒挂的公司如恒泰艾普,在某些时段内的股票均价也超过了发行价,意味着以“准市价”参与定增的认购方均有全身而退的机会。上海新阳、赢时胜等少数公司,在发行完成后,股价与发行价相比涨幅较大。

护盘痕迹

与主流定增模式相比,无限售期定增是一种全新的博弈。

浙江某私募人士对记者表示,无限售期的定增模式,其护盘逻辑通常为:“公司在发行期之前会尽量避免股价大涨,以免触发过高的发行价。在发行完成之后,则想办法拉升股价让认购方获利。”

记者留意到,在部分无限售期的定增案例中,确实有通过资本运作“护盘”的痕迹。

最典型的案例是北信源。今年10月底,景顺长城基金、宝盈基金、北信瑞丰基金和浙银资本四家机构,斥资12.62亿元参与北信源的定增,以每股18.98元合计认购了6650万股股票,该部分股票的流通日是11月16日。11月21日晚间,北信源便预告了“10转增20”的高送转预案。除了时间间隔短,另一争议之处是,正是借助本次定增,公司的每股资本公积金增至约2.04元,刚好符合“10转增20”的条件。

高送转“礼包”发布后,北信源股价22日一字涨停,23日收盘大涨6.28%,当天成交量高达35.5亿元,创出上市以来的天量。对此,深交所22日发出关注函,质问公司是否存在炒作“高送转”概念配合机构进行减持的情形。在回复函中,北信源对此予以否认。

“再融资对公司而言是大事,对机构来说也是较大额的投资,愿意参与肯定是有一定把握的,至于如何保障机构的投资收益,都是心照不宣的。”浙江私募人士对记者说。

在前述案例中,在定增收官后推出高送转的,除北信源外,还有通裕重工、赢时胜、五洋科技、强力新材等。其中,强力新材实施了“10转增21”的大力度半年度分配方案。

值得注意的是,由于发行期首日到发行结束大概有一个月左右的周期,部分案例虽然以发行期首日为基准定价,但在发行期结束时实际涨幅已经较大。

例如,电科院的定价基准日为8月8日,因此确定的发行价为13.83元。此后公司股价一路上涨,8月31日公布定增情况报告书时,股价已达17.9元。9月2日定增股票流通之日后,公司股价继续上扬,在9月30日盘中触及24元的高点,此后开始震荡回落。三季报时未现身股东榜的钱炎君和闫鹏舟,获利颇为丰厚。在此过程中,公司实际控制人胡德霖和持股5%以上的股东中检测试,也顺势实施了减持。天舟文化等公司也在定增完毕后出现大股东或重要股东减持的情形。

另有部分公司,在定增收官后启动资产重组。比如,天源迪科今年7月底以20.67元每股的价格实施了定增。之后公司股价表现平淡,8月15日突然停牌启动重大资产重组,停牌前一日股价为19.9元。

“很难认定上市公司发布利好与定增等资本运作之间的关联,但客观上看,这些利好推动了股价,对投资人退出提供了有利条件。”投行人士表示,在监管层鼓励市场化发行的背景下,无限售的定增模式相对透明和公开,但也要防范各类短视的护盘动作。(上海证券报)

推出高送转预案 北信源涨停

中国证券网讯 北信源21日晚间公告,公司收到控股股东、实际控制人林皓先生向公司董事会提交的《关于 2016 年度利润分配及资本公积金转增股本预案的提议及承诺》。公司拟以截至2016年12月31日公司总股本为基数,向全体股东每10股派发现金股利人民币0.25元(含税),同时以资本公积金向全体股东每10股转增20股。22日开盘,公司股票一字涨停。

今年303家公司定增“瘦身”11月发行降速

中国证券网讯 定增市场正在“挤水分”。据上海证券报今日报道,今年以来,合计有303家公司对定增规模进行了“瘦身”,其实际募资金额5809亿元,与这些公司此前规划的融资额相比,缩减3138亿元。

近期,定增推进速度明显变缓。11月以来,两市仅有7家公司通过定增完成融资,合计融资额103.73亿元。而10月份,有49家公司完成826.4亿元的定增;9月份,有81家公司实现2004亿元的定增;今年3月至8月,每月的定增实际募资额也都在1000亿元以上。

一批巨额定增均经历了大幅“精简”。如海南航空,公司最初计划定增募资240亿元,此后调整为不超过165.5亿元,并于今年9月完成该项定增。另如海航投资,其在今年5月份调整定增方案,取消了募资投向中的补充流动性项目,融资总额在前期已经调减46亿元的基础上再度缩减22亿元,最终募资规模为不超过52.2亿元,不到当初120亿元融资规模的一半。

更有一大批公司直接放弃了定增。如金浦钛业,公司去年9月披露定增方案,拟定增募集不超过40亿元资金,用于化工供应链管理服务平台建设项目和基于化工行业的产业金融平台建设项目,此后将募资额调整为不超过11亿元,并取消了基于化工行业的产业金融平台建设项目,今年9月公司宣布终止该定增事项。据上证资讯不完全统计,今年以来,两市合计有约350家公司选择了终止定增。

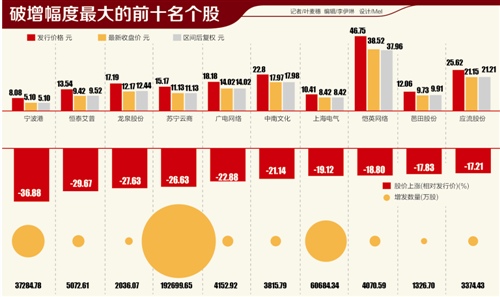

87家公司定增破发 不乏乐视、苏宁等明星企业

中国证券网讯 据上证报今日报道,在今年以来已完成定向增发的684家上市公司中,最新股价跌破增发价的共有87家,占比约12.7%。其中,定增收购资产出现破发的有19家,占定增破发公司的21.8%。在这87家破发公司中,不乏乐视网这样的明星企业,亦让一批实力机构及牛散身陷其中。

从行业角度观察,这87家公司广泛分布于信息技术、电子电气设备、文化传媒、机械设备等18个细分行业。其中,信息技术、文化传媒行业最多,定增破发公司家数分别为10家和9家。

据统计,宁波港、雷曼股份、中天城投、苏宁云商、龙泉股份、恒泰艾普、招商蛇口、掌趣科技、广电网络等9家公司破发折价幅度超过20%。其中,宁波港折价幅度达到34.9%,暂列榜首。

在87家破发公司中,不乏投资者曾热烈追捧的明星企业,其中便包括近期话题不断的乐视网。

今年8月4日,乐视网公告称,其去年发行的定增股份将于8月8日上市。然而,以公司最新的收盘价37.82元计算,相比其45.01元/股的增发价,折价幅度已近16%。招商蛇口、苏宁云商、万达院线、比亚迪亦是破发的明星企业。

实力机构和牛散中不乏上市公司定增的“淘金者”,身陷87家破发公司的也大有人在。据报道,乐视网套住了财通基金、嘉实基金、中邮创业基金以及牛散章建平,四名投资者共计浮亏金额已达到7.67亿元。苏宁云商定增对象之一为淘宝(中国)软件当初认购了公司18.61亿股,认购金额高达282.33亿元。以苏宁云商昨日收盘价11.36元计算,较其定增价15.17元/股,折价高达25.12%。换言之,淘宝(中国)软件目前已浮亏70.9亿元。

1.3万亿定增市场是馅饼,还是陷阱? 85家公司“破增”致浮亏210.3亿

定增突然“爆红”,各类定增产品纷至沓来,根据不完全统计,今年以来仅定增的公募基金就达到30只,而去年这个数字才是5只。

乐视网(300104)招黑,频频传出资金链紧绷的消息,虽然公司几经澄清,但仍无法消除投资者的疑虑。

11月以来,乐视网的股价重挫,截至目前已经下跌超过10%,参与定增机构和“牛散”短短三个月(增发上市日为2016年8月8日)浮亏7.34亿元。

乐视并不是唯一一家给机构“挖坑”的上市公司,根据同花顺统计,今年共计有610家公司进行定增,累计募集资金1.3万亿。但最新的数据显示,已经有85家上市公司“破增”,参与的机构和个人损失惨重。

认购乐视,四机构浮亏逾7亿

11月2日有自媒体报道,乐视欠供应商100多亿,已经被拒绝供货。消息导致乐视网股价连挫,截至11月9日收盘,乐视网的股价报收38.12元,11月以来已下跌13.66%。

由此,此前参与定增的机构悉数被套。今年8月8日,乐视2015年度定增股份上市,增发价为45.01元/股。四家机构和个人参与了本次定增,分别是财通基金、嘉实基金、中邮基金和牛散章建平。

据公告披露,在上述4家认购对象中,财通基金最为看好乐视网,斥资17.6亿元,认购3910.24万股。其次是章建平亦认购2488.33万股,耗资11.20亿元。此外,嘉实基金和中邮基金则各出资9.6亿元认购了2132.85万股。

按11月9日收盘价计算,上述4大认购对象所持股份已浮亏7.34亿元。

乐视网并不是唯一给机构设“套”的上市公司,根据同花顺统计,截至11月9日,今年完成定向增发的610家A股上市公司中,有85家公司出现股价和增发价“倒挂”的现象,占比达到13.9%,已给参与定增的机构和个人累计造成了210.3亿元的浮亏。

目前破发最严重的个股是宁波港。

11月9日,宁波港的收盘价报5.1元,跌破8.08元的定增价,幅度达到36.9%,为近一年来已实施完成定向增发的上市公司中折价幅度最大。

一些“大咖”也在定增中折戟。

今年6月6日,苏宁云商正式完成定增,公司以15.17元/股非公开发行合计19.27亿股,募集资金总额292.3亿元。其中阿里巴巴集团旗下淘宝(中国)软件认购18.6亿元,认购金额282.2亿元,占发行完成后公司总股本的19.99%,成为公司第二大股东;安信-苏宁众承2号认购6591.96万股,认购金额10亿元。

11月9日,苏宁云商的收盘价为11.13元(区间后复权为11.37元),相比定增价低25.05%。淘宝(中国)软件和安信-苏宁众承2号,目前分别损失70.6亿元和2.5亿元。

基金公司也是被“坑”的常客。

在中南文化的定增中,财通基金申购1392.98万股,中南文化目前相对定增价折价21.14%,财通基金在此定增项目上已经浮亏6728.1万元。

根据同花顺的统计,目前相对于定增价折价超过2成的个股有6只,除了宁波港、苏宁云商之外,还有恒泰艾普、龙泉股份、广电网络和中南文化。

然而,定增市场则演绎着“一半是海水,一半是火焰”。

机构抢筹点燃定增市场

资产荒的状况今年虽然基本贯穿至今,但是定增市场却异常火爆,根据同花顺统计,今年以来已经实施的定增规模达到1.3万亿,大大超过了IPO的融资额。

定增市场火爆的原因除了上市公司需要资金扩张之外,买方市场需求暴增也是一个重要的原因。

“今年一季度这个迹象就开始比较明显了,只要有一个定增项目出炉,公募、专户、私募、信托都围上来,原来一个项目通常情况下都能折价20%以上,但是现在最多9折,个别项目甚至溢价定增。”华南一家基金公司的基金经理对21世纪经济报道记者表示。

定增突然“爆红”,各类定增产品纷至沓来,根据不完全统计,今年以来仅定增的公募基金就达到30只,而去年这个数字才是5只。而在非公募领域这个数字则更大,根据私募排排网的数据,截至2016年三季度末,事件驱动策略私募基金累计发行4072只产品,其中95%为定增产品。

私募排排网研究员刘有华在接受21世纪经济报道记者采访时坦言,这两年定增市场发展火爆,市场倒向卖方市场,部分公司的价格出现虚高。

西域投资董事长周水江认为,定增项目收益率跟市场走势紧密相关。今年市场波动趋势往下,A股活跃度下降,市场整体投资收益率下降,大部分个股均出现不同程度的下跌。定增项目解禁后,最终要通过二级市场退出,不可避免受到市场调整的影响,股价下跌,定增收益率跟随下降。他认为相比折价,个股长远发展潜力更加重要。

由于市场上定增项目良莠不齐,为了避免“踩雷”,部分机构不得不“轻装上阵”,如今年2月4日成立的九泰瑞富,目前仓位仅有34.9%。

(21世纪经济报道)

海通证券:四招掘金定增股

1. 定增股解禁后3 个月内更易录得超额收益

定增股解禁前三个月难获稳定的超额收益。06 年5 月至今的1593 次定增事件,定增股在解禁前三个月内相对收益的均值为2.79%,但相对收益的中值仅为-2.43%。定增股解禁后三个月内超额收益均值为5.1%。定增股在解禁后三个月内的相对收益均值和中值分别为5.06%和-0.16%,超额收益更加稳定。

2. 在解禁后哪些定增股易享有更高超额收益?

增发规模两极化的定增股解禁后享有更高超额收益;融资目的为并购重组的定增股解禁后享有更高超额收益;大股东不参与认购的定增股解禁后享有更高的超额收益;定增破发股在解禁后享有更高的超额收益。

3. 下半年解禁定增股具有多项超额收益特征

近三年定增融资规模呈爆发式增长,下半年定增股解禁规模略超上半年。15 年是上市公司定增爆发的“大年”,全年累计实施定增827 次。由于多数定增股限售期为12 个月,这就导致16 年定增解禁市值达到1.12 万亿,占全年总解禁市值51.4%,创历史新高。其中,下半年定增解禁市值规模为6043.8 亿,略超上半年,82.7%的限售期为12 个月,这就意味着大多数限售股在去年更好行情中发行,今年上半年上证综指跌17.2%,更多下半年解禁的定增股面临破发的窘境。

下半年定增解禁股具多项超额收益特征。从定增规模看,16 年下半年86.4%的定增股的增发股数/流通股本数低于40%和大于100%,从样本看在解禁后定增发行股数/流通股本数低于40%和大于100%的定增股均享有更高的相对收益。从融资目的看,16 年下半年融资目的为收购其他资产、配套融资、壳资源重组、实际控制人资产注入的定增解禁股占比达68.8%,从样本看解禁后融资目的为并购重组的定增股更易获较高相对收益。从大股东是否参与认购看,2016 年下半年大股东未参与认购的定增解禁股数量占到78.0%,从样本看解禁前后大股东未参与认购的定增股更易获得较高相对收益。从定增破发看,由于15 年定增发行时的较高基准价和溢价发行,16 年仍有不少定增股破发,wind 数据显示在16 年下半年解禁公司中,有48 家自发行日后股价涨跌幅(后复权)为负,占总解禁公司的16.2%(详见《减持对市场影响有限,三季度迎来低潮20160624》),从样本看定增破发股易录更高相对收益。从这四方面分析,可以发现16 年下半年解禁的定增股具有多项在解禁后获更高相对收益的特性,虽然下半年定增股解禁规模较大,但具备多项高相对收益特性的定增股仍有望在下半年录得可观的超额收益。由此,我们通过大股东不参与认购、定向增发目的为资产重组、增发股份数/流通股本数低于40%和大于100%、定增破发四项指标来筛选出具有投资价值的定增解禁股,包括中材国际、南山控股、东华软件、凯迪生态、华银电力、烽火通信、掌趣科技、宋城演艺、捷成股份、芭田股份、齐翔腾达、风华高科。

风险提示:海外金融市场波动,经济增长失速,政策调控市场超预期。(海通证券 荀玉根)