应退尽退!退市监管势大力沉 问题公司加速“出清”

周洋 制图

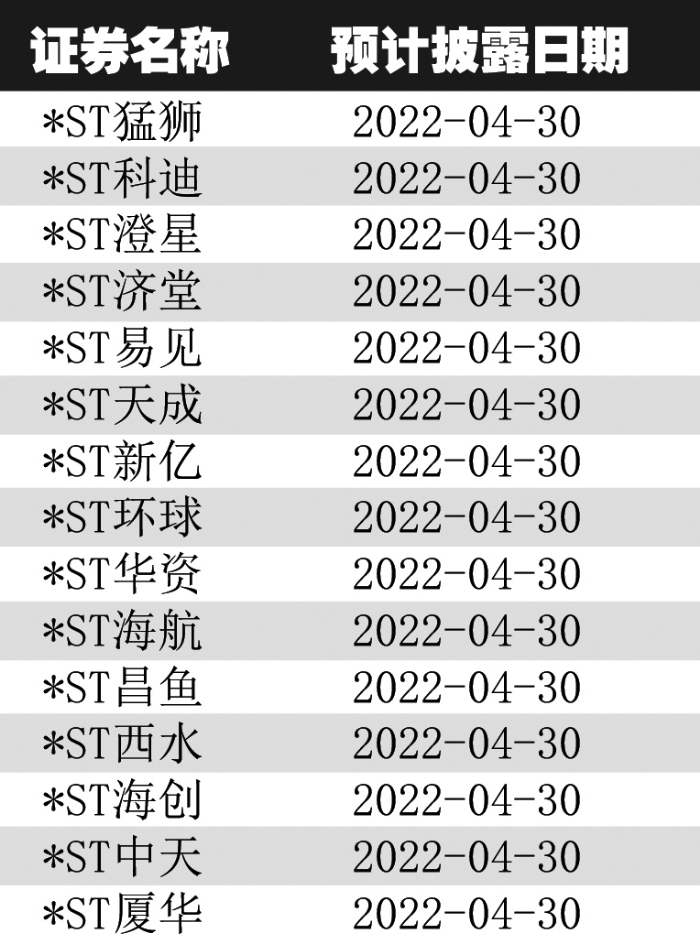

部分*ST公司2021年年报预约披露时间

□为确保“应退尽退”,除了下发关注函或问询函外,监管部门还辅以现场检查来落实“零容忍”。

□各地证监局加强年报披露前对上市公司和审计机构的督促提醒。

□审计机构出具的审计核查意见已成为财务类退市监管工作的重要抓手。

随着“出口端”退市机制常态化,ST板块的投机套利日渐式微。备受关注的是,今年将产生退市新规下首批摘牌公司,“离场”的公司数量或超以往。

问得快、问得深,显示出监管部门的力度。记者注意到,一批*ST公司在今年1月发布年度业绩预告或退市风险提示公告后,沪深交易所会在当日或次日,向相关公司快速发出关注函或问询函,甚至直接追问公司是否存在规避退市的情形。

“前一阶段对*ST公司集中发布问询函、关注函应该只是个开始,可看作监管部门发出的明确信号。监管部门已将退市监管作为今年上市公司监管条线工作的重中之重,各级监管部门也将集中精力和资源,确保‘应退尽退’,实现‘退得下、退得稳’,全力打好退市监管攻坚战。”有业内人士对记者表示,投资者对ST板块的投资务必慎重。

“*ST”的保壳难关

生死攸关之际,为赢得一线生机,部分*ST公司仍试图走扮靓业绩的保壳捷径。对此,监管部门火线出击,直指问题“七寸”。

虎年首个工作日(2月7日),*ST巴士、*ST丹邦、*ST当代等公司便因相关保壳事项收到监管部门的问询函或关注函。

在控股股东不遗余力的援助下,*ST巴士于1月29日发布年报,显示公司已扭亏为盈。得益于控股股东赠予的中天美好服务100%股权,*ST巴士2021年物业管理收入占全年营收比重高达88.13%。信心满满的*ST巴士随即向深交所提交了撤销退市风险警示申请。

但是,深交所向公司发出年报问询函,提出11个尖锐问题,其中要求*ST巴士说明是否存在年底突击交易调节利润或收入跨期确认的情形、是否存在规避终止上市情形等问题。

再看*ST丹邦,公司1月29日发布公告,预计2021年营业收入为1.1亿元至1.2亿元。公司同期净利润虽仍为亏损,但营收却跨过了1亿元的“红线”,保壳意图十分明显。

面对*ST丹邦去年第四季度收入“突兀”的大幅增长,深交所最新关注函要求公司详细说明2021年第四季度营业收入、净利润等财务指标变动的原因及合理性,第四季度收入大幅增长是否符合行业规律,是否存在以总额法代替净额法确认收入的情形等。同时,明确要求公司说明是否存在调节收入以规避终止上市的情形。值得一提的是,2021年11月,赶在年报编制工作开启前,*ST丹邦因临阵变更审计机构领到了监管关注函。

一笔来自实控人捐赠的合计3.21亿元的股权、现金资产,或让*ST当代2021年期末净资产变为正数。老套的保壳招数,快速引起监管部门的关注。深交所要求公司说明,控股股东捐赠资产是否具有必要性和合理性。

事实上,针对ST阵营中的一批“老大难”公司,监管部门始终保持着重点关注。1月28日晚,*ST海创发布2021年度业绩预告,其中预计营业收入为1.09亿元到1.23亿元,刚好“过线”。

就在*ST海创披露业绩预告后不到1小时内,上交所旋即对其发出问询函,要求公司说明2021年营业收入大幅增加的原因及合理性,并充分提示可能存在的终止上市风险。

部分公司岌岌可危

退市新规设置的财务类指标,是僵尸企业面临的一道硬门槛。其中,触发财务类组合型退市标准的*ST中新等公司,命悬一线。

根据“扣除非经常性损益前后净利润孰低者为负值且营业收入低于1亿元”的组合型退市指标,“*ST”公司2021年年报若继续触及退市指标,将直接退市。根据*ST中新1月17日晚发布的业绩预告,公司2021年度净利润可能为负值、营业收入可能低于1亿元、期末净资产可能为负值,退市警报已然拉响。

因遭遇会计师事务所“打脸”,*ST澄星的保壳之路也不容乐观。1月28日,*ST澄星在披露业绩预增公告的同时称,“已就业绩预告有关事项与会计师事务所充分沟通,与会计师事务所在业绩预告方面不存在分歧”。但令市场错愕的是,相关会计师事务所称其“净资产转正的依据不充分”。

当晚,上交所对*ST澄星下发问询函,要求公司严格遵守会计准则,对业绩预告进行更正。更正后,*ST澄星净资产预计为负。这意味着,在披露2021年年度报告时,公司股票或将终止上市。2月7日,上交所再度发出问询函,要求公司尽快更正业绩预告,并充分提示风险。

同样徘徊在退市红线边缘的*ST新亿,则以“0元收购”试探营收扣除规则底线。为此,上交所要求*ST新亿说明2021年营业收入大幅增加的原因及合理性。2021年第四季度,*ST新亿以0元作价受让亿翔源相关股权,引发外界广泛关注。

能否闯过“财务关”未有定论,*ST新亿头顶还悬着一道“重大违法退市关”。据披露,因2018年度至2019年度虚增收入,*ST新亿可能触及重大违法强制退市情形。此外,在2022年1月,因*ST新亿及公司实控人黄伟涉嫌违规披露、不披露重要信息犯罪,公安机关已立案侦查。

织密退市“监管网”

在市场人士看来,2022年是践行常态化退市机制的关键之年,在从严监管的明确信号下,上市公司通过种种手段规避退市的操作,将是一场“无用功”。

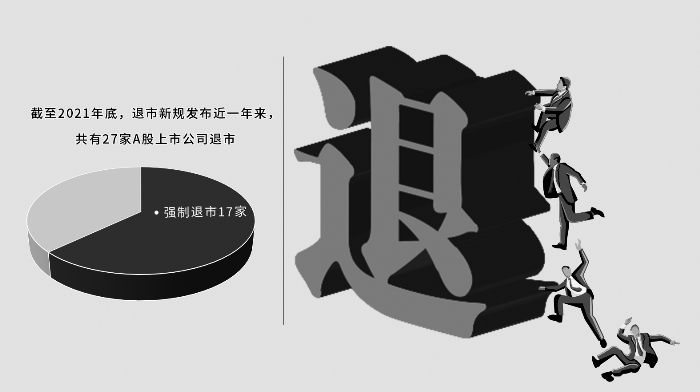

截至2021年底,退市新规发布近一年来,共有27家A股上市公司退市,其中强制退市17家。目前,近百家公司被交易所实施退市风险警示。

“资本市场有进有出、优胜劣汰的生态系统正逐渐形成,为建立起常态化退市机制,监管部门制定了明确的工作目标。”有市场人士对记者说。

记者注意到,为确保“应退尽退”,除了下发关注函或问询函外,监管部门还辅以现场检查来落实“零容忍”。比如,向*ST环球、*ST海创两家公司出具的问询函中,上交所明确表示,若公司涉嫌未按规定对营业收入予以扣除,规避终止上市情形,将在公司2021年年报披露后,及时提请启动现场检查等监管措施,并对公司及有关责任人予以纪律处分。“如根据最终现场检查结果,公司扣除相关影响后,触及终止上市情形,本所将依法依规对公司作出终止上市的决定。”

为压实审计机构的“看门人”责任,退市新规还明确了上市公司年报审计机构需对上市公司营业收入扣除是否恰当发表专项核查意见。从上交所2020年度退市监管情况看,审计机构出具的审计核查意见已成为财务类退市监管工作的重要抓手。

各地证监局也加强了年报披露前对上市公司和审计机构的督促提醒。1月26日,上海证监局在对辖区2021年年报审计进行执业提示时提出,会计师事务所进行年报审计时,应密切关注上市公司是否通过重大非常规交易规避退市,包括通过突击确认资产交易、政府补助等方式增加利润;突击达成明显缺乏商业合理性、可能附有前提条件的债务豁免协议或资产捐赠,实现净资产精准转正。

1月25日,北京证监局召开“辖区上市公司2021年年报监管工作会”也强调,上市公司要聚焦退市新规,杜绝利用会计手法调节规避退市,不得虚增收入、突击调节利润、利用偶发业务增厚净资产。

一个良性循环的资本市场,需要有进有出、优胜劣汰的健康机制。可以预见,在全面注册制改革的背景下,在监管强光的持续照射下,今年的退市监管与违规保壳之间的“交锋”将比以往更加激烈。