磷矿石价格5月涨了20% 一体化龙头业绩增长可期

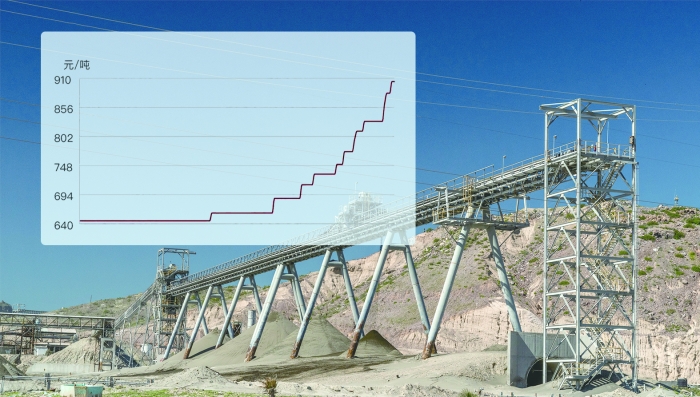

磷矿石走势图

(2021年12月1日至2022年6月6日)

数据来源: 百川盈孚 周洋 制图

据预测,短期内磷矿石价格或向上挺进。长期来看,随着不可再生的磷矿资源被不断开采,市场长期供应或持续紧张。而拥有磷矿资源一体化的化工龙头会更具成本优势。

5月以来涨幅超过20%,年涨幅接近翻倍,磷矿石价格创历史新高。据百川盈孚监测,6月6日,磷矿石国内均价已突破每吨904元。

在二级市场,磷化工板块也表现亮眼。自5月6日至今,东方财富磷化工板块涨幅已超10%,其中,川恒股份涨逾34%,云图控股、兴发集团、川发龙蟒等涨幅均超10%。

多家机构认为,今年以来磷肥价格高企及新能源产业带动的磷酸铁锂原料价格大涨,均助推上游磷矿石的价格的走强,预计未来磷矿石价格或持续高位运行。同时,拥有磷矿资源一体化的化工龙头更具成本优势。

磷矿石价格为何持续上涨

磷矿石价格持续上涨,主要是因为其稀缺性和下游需求的大幅增加。

磷化工以磷矿石为基础原料,终端产品广泛应用于农业、食品工业、精细化工、水处理剂、医疗、电子和新能源等领域。我国磷矿石基础储量32.4亿吨,全球占比约5%,位居全球第二,主要分布地为湖北、云南、贵州、湖南和四川,磷矿保有储量全国占比超过80%。

“在供给方面,近些年来,受环保政策加强等综合因素影响,国内磷矿开采量持续降低。2020年,受疫情影响,国内磷矿开采量降低。在需求端,2021年以来,磷肥、新能源等行业下游景气度提升,对磷矿石需求大幅增加。”日前,有磷化工上市公司的相关负责人向记者透露,“目前新增磷矿开采产能难度较大,取得采矿权和磷产业配套建设均需要较长的论证、审批程序和时间。”

据机构监测,目前,国内多家磷矿石生产企业已经暂停接单,整体来看,市场现货供应持续紧张,生产企业对后市看涨心态较高。对于未来的价格走势,百川盈孚预测,短期内磷矿石价格或向上挺进,长期来看随着不可再生的磷矿资源被不断开采,市场长期供应或持续紧张。

磷矿资源哪家强?

磷化工产业持续高景气,拥有一体化产业优势的企业,更具较强的成本优势。在A股上市公司中,云天化、兴发集团、川恒股份、川发龙蟒等磷化工企业资源优势明显。

其中,云天化合计拥有磷矿石原矿产能1450万吨/年。公司在近期接待机构投资者调研时表示:“公司拥有充足的磷矿石产能。未来,公司将积极优化调配,实现资源高效利用和效益最大化。”

兴发集团在建的200万吨后坪磷矿预计将于今年四季度投产,届时公司磷矿石产能将从每年415万吨增加至615万吨。

记者从川恒股份了解到,截至2021年,公司磷矿产能达250万吨,同时,新增鸡公岭磷矿规划产能250万吨,老虎洞磷规划产能500万吨。公司“半水湿法磷酸技术”拥有更高的产品收率、更低的成本,在建的湿法净化磷酸有望取得关键突破,同时,公司“半水磷石膏改性胶凝材料及充填技术”实现“矿山开发—磷化工生产—磷石膏充填矿井”绿色循环。

6月2日,川发龙蟒在接受机构投资者调研时表示,公司现有磷矿产能115万吨/年,公司正在收购天瑞矿业,天瑞矿业磷矿储量9560万吨,其设计产能为250万吨/年。收购完成后,公司磷矿产能可达到365万吨/年。

云图控股在近日接受媒体调研时称,公司拥有四川雷波牛牛寨北矿区磷矿,分为东、西两段磷矿,其中西段正在勘探之中,东段已查明储量1.81亿吨,目前东段正在办理“探转采”的相关手续。

磷化工产业链向哪里延伸?

磷化工持续大热,除了农作物涨价,提振磷肥需求,另一个值得关注的热点就是新能源汽车快速增长,带动锂电池全产业链迅猛发展,而正极原料磷酸铁锂就是热门产品之一。

业内人士表示,磷源是磷酸铁、磷酸铁锂生产的必需元素,磷化工龙头企业优势就是在保证主营业务稳定发展的基础上,将富余磷酸加工成精制磷酸用于新能源,分级利用后产生的低品位磷酸可用于生产复合肥。当然,只有当公司复合肥市场份额足够大,才能消化精制磷酸所产生的渣酸,否则脱离渣酸的利用,磷酸铁的上游也无从谈起。

值得关注的是,去年以来,磷化工龙头正是以资源和磷肥产能优势为突破口,积极纵向延伸产业链,切入磷酸铁及磷酸铁锂高景气赛道,通过“左磷右锂”的产业模式,打造未来企业的第二增长极。

根据公开资料,部分公司的新能源项目或于年内投产。日前,新洋丰称,目前公司5万吨/年磷酸铁项目已有生产线顺利投产。目前,云天化表示,公司一期10万吨/年磷酸铁预计将于6月底建成,8月底投产;同时推进二期20万吨/年磷酸铁加快审批,提前投建上述磷酸铁装置工艺均使用铵法工艺;三期20万吨/年磷酸铁预计明年底建成。近日,川恒股份在投资者互动平台表示,公司10万吨/年磷酸铁装置正在按计划建设,预计年中投产。