新模式竞相涌现 国企民企齐上阵 透视A股“分拆上市热”

A股分拆上市热潮正在迅速蔓延。

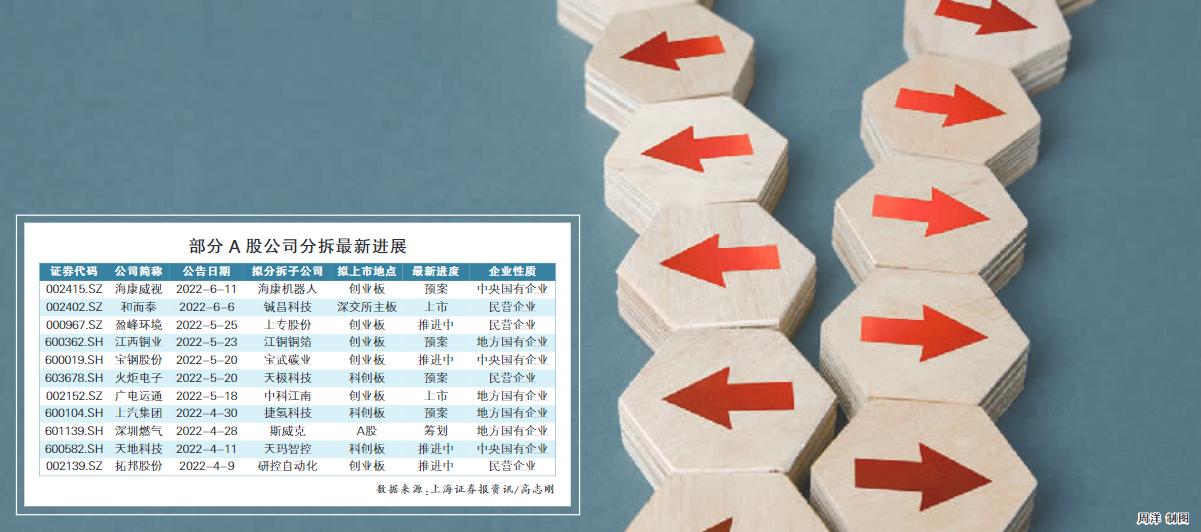

6月13日,港股公司敏华控股披露,正考虑将锐迈科技分拆并于A股上市;6月11日,海康威视披露“二次分拆”计划,拟将海康机器人拆至创业板上市;6月6日,和而泰分拆的子公司铖昌科技,正式在深交所上市……

自2019年A股分拆上市政策开闸以来,上市公司从此前分拆至境外上市转向境内,“A拆A”计划络绎不绝。同时,从科创板到创业板再到北交所,全面注册制改革稳步推进、多层次资本市场逐步完善,为各类创新子公司提供了资本化沃土。

上海证券报记者梳理发现,A股分拆上市从最初国企单兵突进,到国企民企竞相分拆;部分综合型产业集团在成功分拆后,迅速开启二次分拆;有大央企探索出“重组式分拆”以整合业务、盘活资产;分拆上市地点亦从科创板、创业板,进一步延伸至北交所。

“分拆上市在为子公司、新业务获取资金资源的同时,也有助于完善子公司激励机制,满足不同投资人诉求,帮助子公司价值发现,并降低上市公司财务风险。”谈及分拆上市的动因,诸多业内人士如此总结,“港股市场分拆上市已较为成熟,信义系、威高系都是多次分拆,且分拆后母子公司均受到资本市场认可。”

然而,分拆热潮亦需冷思考:母公司的“空心化”、母子公司同业竞争、子公司经营独立性这三大最易引发的分拆风险,值得企业、监管、市场各方关注与警惕。

从二次分拆到重组式分拆

当下的A股分拆大潮,既有“送子单飞”的,亦有通过“分拆重组上市”对旗下业务板块进行整合的。

受惠分拆上市政策,海康威视的资本版图正在扩大。

6月6日晚,海康威视公告,萤石网络IPO获科创板上市委员会审核通过。

6月11日,海康威视公告,公司即披露再次分拆预案,拟将海康机器人整体变更为股份有限公司后分拆至创业板上市。

值得注意的是,海康威视的两单分拆或仅为公司资本版图的“冰山一角”。年报显示,海康威视共有8个创新业务,包括智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗等。公司首单分拆的萤石网络主要从事智能家居业务,二次分拆的海康机器人则主营机器视觉和移动机器人的硬件产品。

萤石网络与海康机器人的股权结构,均为海康威视直接持股60%,杭州阡陌青荷股权投资合伙企业(有限合伙)持股40%。穿透可见,阡陌青荷是海康威视创新业务的跟投平台,亦为公司资本运作的重要平台。公开资料显示,阡陌青荷直接持股8家企业,除了萤石网络和海康机器人,还有海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影等。而这与海康威视的创新业务阵营不谋而合。

“此次分拆上市如顺利完成,公司8个创新业务中2个成功上市,后续不排除还会有创新业务板块上市。”东吴证券研报直言,这充分说明海康威视的战略眼光和孵化培育新业务发展的能力。

事实上,在分拆上市先行落地的港股市场,不乏“多段分拆”做大做强的成功案例,如信义玻璃、京东集团、威高股份等。

信义玻璃先后分拆出3家上市公司,并在港股形成“信义系”;京东集团亦分拆了京东健康、京东物流在港上市;威高股份则在分拆威高骨科至科创板上市后,近日再度披露拟分拆血液板块谋求境外上市,并有意分拆旗下爱琅医疗器械上市。

以信义玻璃为例,2005年,公司主业“信义玻璃”在港上市;2013年,公司将做光伏玻璃的子公司拆分为“信义光能”独立上市;此后,公司又从信义光能中拆出运营商业务,以“信义能源”为名上市;至于最初做汽车玻璃的“信义香港”,2020年则摇身一变成为做新能源方案的“信义储电”。

在A股分拆大潮下,与海康威视“送子单飞”路径不同,亦有A股公司通过“分拆重组上市”对旗下业务板块进行整合。

记者注意到,在最近的分拆上市案例中,出现了3例分拆子公司重组上市的计划。中国能建、恒力石化、中国交建3家公司均公告称,子公司将以重组的方式实现重组上市。

中国交建拟分拆子公司与中国建材旗下的祁连山重组上市。5月11日晚,中国交建披露,公司拟将所持公规院、一公院、二公院的100%股权,中国城乡拟将所持西南院、东北院和能源院的100%股权一并与祁连山的全部资产及负债进行置换。6月13日晚,祁连山披露的最新进展显示,公司、本次重大资产重组的相关各方及中介机构正在开展上交所《重组问询函》回复工作,有序推进本次重大资产重组所涉及的尽职调查、审计及评估等各项工作。

再如中国能建,公司2021年11月披露,将分拆旗下子公司易普力借道南岭民爆重组上市。2022年5月底,南岭民爆披露的最新进展显示,该事项尚在推进中,交易涉及的审计、评估、尽职调查等工作尚未完成。

分拆重组上市与分拆IPO上市有何区别?又有何意义?

有投行人士告诉记者,分拆重组上市和分拆IPO上市,原理和效果上是一致的,都是子公司独立上市,按目前证监会要求,审核标准也基本一样,并不会宽松;只是审核路径不同,且一个新增了上市企业资源,另一个并未新增。

“目前分拆重组上市多见于国企,这实质上是对母公司业务进行重新整合,以达到优化资源配置、全面盘活国有资产的目的。”上述人士说。

从国企独秀到国企、民企共舞

梳理眼下的分拆大军,既有资金实力雄厚、旗下业务丰富的央企及地方国企,也有新业务发展已崭露头角、亟待借力资本抢滩赛道的民企。

回溯过往几年,A股分拆上市大多是优质国企的“秀场”。

“要稳妥探索符合条件的多板块上市公司分拆上市,支持有利于理顺业务架构、突出主业优势、优化产业布局、促进价值实现的子企业分拆上市。”国务院国有企业改革领导小组办公室副主任、国资委副主任翁杰明近日表示。

2021年以来,A股分拆热潮再提速,更多民企开始跃跃欲试。

梳理眼下的分拆大军,既有资金实力雄厚、旗下业务丰富、国企改革三年行动推进下的央企及地方国企,也有新业务发展已崭露头角、亟待借力资本抢滩赛道的民企。

5月以来,除央企海康威视外,还有央企宝钢股份,地方国企江西铜业;而民企则有和而泰、盈峰环境、火炬电子等披露最新分拆进展。

6月6日,和而泰分拆的子公司铖昌科技,在深交所上市;5月23日,江西铜业披露,拟分拆江铜铜箔至创业板上市;5月20日,火炬电子披露,公司拟将下属控股子公司天极科技分拆至科创板上市……

就上市地点而言,A股分拆多谋求登陆科创板或创业板,有部分公司则选择分拆“闯关”北交所。

比如,南钢股份拟将主营钢材流通领域数智化服务平台的控股子公司钢宝股份,分拆至北交所上市;沃尔核材拟将聚焦线路保护产品与特种高分子材料领域的控股子公司上海科特,分拆至北交所上市。

在此背景下,A股分拆上市成为资本争相角逐的新机遇。

诸多案例显示,部分公司刚披露分拆意向,“靴子”尚未落地便引来资本关注,并迅速“为子引战”。

2020年12月,特锐德披露,授权公司管理层启动分拆子公司特来电至境内上市的前期筹备工作;2021年6月,公司披露,特来电拟通过增资扩股方式引进普洛斯、国家电投、三峡集团、亿纬锂能等战略投资者,战略投资者拟通过其自身或旗下基金对特来电进行增资,投后估值约为136亿元,增资金额合计约3亿元。2022年3月,特锐德正式披露分拆预案,拟送特来电至科创板上市。

江西铜业在分拆江铜铜箔前,江铜铜箔已完成前期混改及战略投资者的引进工作,蜂巢能源、双百基金、中信证券投资等入股。最新进展显示,2022年5月,公司披露拟将江铜铜箔分拆至创业板上市。

四大动因激发分拆热情

分拆上市在为子公司、新业务获取资金资源的同时,有助于完善子公司激励机制,满足不同投资人诉求,帮助子公司价值发现,并降低上市公司财务风险。

A股分拆上市何以“突然走红”?

回溯政策沿革,A股分拆上市最早可以追溯到2000年,但当时相关制度尚不完善,实施公司寥寥。

2000年,同仁堂分拆子公司同仁堂科技至港交所上市,成了A股公司分拆上市第一股,但直至2013年,A股才出现第二起分拆上市案例。

转折点在2019年,证监会发布了《上市公司分拆所属子公司境内上市试点若干规定》。此后,A股分拆案例开始增多。伴随着多层次资本市场逐渐设立,科创板、创业板、北交所也为各类创新子公司提供了较为友好的融资环境,使得分拆上市日渐成为各方“多赢”的策略。

至今日,A股分拆上市呈现出持续加速、模式迭出、多点开花的热点现象。

A股公司分拆上市的动因是什么?记者采访多家上市公司及投行人士,综合其分拆原因大致可归结为4个方面:

首先,为子公司、新业务获取资金和资源,降低融资难度,提高集团整体影响力。

相比上市后的再融资,分拆上市惠及的即是子公司分拆前融资事宜,包括提升一级市场关注度、引入战略投资者、打通后续再融资渠道等,比如前文提及的特锐德、江西铜业。

同时,前文提及的港股“信义系”“京东系”在上市公司层面通过多次分拆,不仅满足了新业务的融资需求,也使得集团整体产业竞争力、市场影响力得到有效提升。

其次,完善子业务激励机制、提高公司治理成效。从经营的角度看,业务的分拆有助于帮助公司聚焦主业,同时分拆后子公司经营的独立性获得保障,优化了激励机制。

“上市公司做大难免有大企业病。战略性、创新性业务往往只能在子公司层面开展,一是因为业务特性不同,二是出于隔离风险的需要。而这些子公司的核心人才在上市公司层面无法参与股权激励,如何激发创业积极性?只能在子公司设置股权激励与员工持股,这就进一步驱动了子公司的分拆动力。”有上市公司负责人分析。

第三,满足不同投资人诉求,帮助子公司价值发现,优化财务状况。对于多元化经营的公司而言,分拆后子公司能够得到独立估值。特别是当子公司的业务占比在母公司体内较小时,子公司在分拆后甚至可获得远高于母公司的估值,成为集团“新星”。此前三年,地产公司频频分拆物业板块上市便是这样。

同时,在实务中,上市公司经营良好,现金流较优,但可能发展空间较小;而新业务前景看好,却需要巨大的资金消耗。此时,上市公司股东层面会产生较多分歧,部分保守的股东并不希望依靠上市公司现有现金流不断输血新业务,分拆则可降低上市公司财务风险,满足不同股东的诉求。

最后,满足国企资产重组、保值增值的需求,助力国企改革。

国资委近日发布的《提高央企控股上市公司质量工作方案》再次提到,对上市公司拟分拆子企业上市的要充分论证,结合战略定位、拟分拆业务独立性和成长性、分拆后的治理安排和管理成本等因素统筹考虑,支持有利于理顺业务架构、突出主业优势、优化产业布局、促进价值实现的子企业分拆上市。

三重风险应引起重视

分拆热潮亦需冷思考:母公司的“空心化”、母子公司同业竞争、子公司经营独立性这三大最易引发的分拆风险,值得各方关注与警惕。

A股公司在分拆上市过程中,需要防范哪些可能的风险?

一是母公司的“空心化”风险。上市公司拆分核心业务上市,可能伴随着母公司的企业价值下滑、股权分散使得中小股东的利益受到损害等风险。

“当上市公司运营出现较大问题时,通过分拆上市等资产重组手段剥离运行良好、估值较高的业务部分,而将相对较差的资产留在母公司体内‘弃卒保车’,这种类似掏空上市公司的情况是监管部门首要重视和防范的。”有投行人士告诉记者。

二是母子公司的同业竞争风险。在前文梳理的已分拆上市、拟分拆上市案例中,大部分母公司和子公司都属于同一行业。除了部分多元化、集团性的公司外,大部分公司分拆的业务无论是通过自身开发或是外部并购,都与母公司的主业之间有较高的关联度,因此在分拆后子公司时常面临同业竞争的风险。

三是子公司经营的独立性风险。一方面,子公司能否脱离母公司实现独立的发展和经营,是其作为发行主体在资本市场上能否获得监管者、投资者认可的重要因素;另一方面,如果母子公司之间的经营、决策和人员没有做到完全隔离,则有可能诱发非公平的关联交易、利益输送乃至利润转移、债务逃避等问题,损害中小投资者利益。