上半年业绩增长近两成 中芯国际拟投75亿美元再扩产能

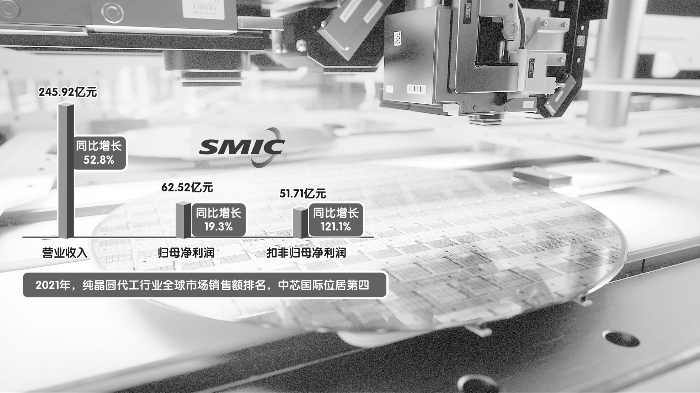

中芯国际上半年业绩情况

8月26日晚间,中芯国际发布了2022年半年报。上半年,公司实现归母净利润62.52亿元,同比增长19.3%。同日,公司还宣布,拟投资75亿美元,在天津建设12英寸晶圆代工生产线,提供28纳米至180纳米不同技术节点的晶圆代工与技术服务。

上半年盈利增长近两成

上半年,中芯国际实现营业收入245.92亿元,同比增长52.8%;实现归母净利润62.52亿元,同比增长19.3%;实现扣非归母净利润51.71亿元,同比增长121.1%。公司上半年的毛利率为40.3%,同比增加13.6个百分点。

对于营业收入快速增加,中芯国际表示,主要是由于本期销售晶圆的数量增加、平均售价上升和产品组合变动所致。公司本期销售晶圆的数量由上年同期的330.4万片(折合成8英寸晶圆),增加12.8%至本期的372.7万片(折合成8英寸晶圆)。平均售价(销售晶圆收入除以总销售晶圆数量)由上年同期4390元增加至本期的6084元。公司上半年净利率与上年同期持平,但上年同期净利润中有处置子公司产生一次性所得收益,本期无此收益发生。

中芯国际表示,上半年整个行业发展呈现出多极分化态势,全球晶圆代工产能由全面稀缺转为结构性紧缺。一方面,智能手机、个人电脑等存量市场在经历一段时期的高景气增长后,受用户换机周期调整及产业链零部件短缺等因素的影响,产销动力有所放缓;另一方面,依托无线通信、高速网络通信等领域的新一代技术升级,物联网、数据中心、人工智能、新能源汽车等新兴细分领域的市场渗透动力依然强劲,相关终端产品的集成电路芯片含量显著增加,持续助力集成电路产业规模上行。

上半年,公司智能手机、智能家居、消费电子及其他的营收占比分别为27%、15%、23.5%、34.5%,去年同期分别为33.2%、13.1%、23%、30.7%。公司披露,上半年公司多个平台开发按计划进行,稳步导入客户,正在实现产品的多样化目标。

中芯国际预计第三季度的产能利用率将与第二季接近,处于较高水平;第三季度收入环比增长0至2%,毛利率介于38%至40%之间。

对于半导体行业调整,公司在近期接受机构调研时表示可从两方面观察:一是观察今年底,年底终端公司的决策者会为明年做计划,如果计划乐观就会下单备更多库存;二是观察明年2月份整体经济及总体需求是否恢复。

斥资75亿美元在天津扩产

业绩稳健增长的同时,中芯国际积极开拓增量市场。公司26日晚间披露,其与天津市西青经济开发集团有限公司和天津西青经济技术开发区管理委员会共同订立并签署《中芯国际天津12英寸晶圆代工生产线项目合作框架协议》(下称“框架协议”)。

根据框架协议,中芯国际拟选址西青开发区赛达新兴产业园内,建设12英寸晶圆代工生产线项目,规划建设产能为10万片/月,可提供28纳米至180纳米不同技术节点的晶圆代工与技术服务,产品主要应用于通信、汽车电子、消费电子、工业等领域。中芯国际拟通过其全资子公司在西青开发区全资设立一家生产型独立法人公司(下称“西青新公司”),注册资本为50亿美元,项目投资总额为75亿美元。项目资金来源为自有或自筹资金。

中芯国际表示,本协议拟投资的项目符合公司的发展规划,有助于公司长远发展。

此前,中芯国际披露,公司今年上半年资本开支25亿美元,增加了折合8英寸月产能5.3万片,进度符合预期;公司预计2022年全年资本开支约为50亿美元,用于持续推进老厂扩建及3个新厂项目。

本次投资意味着中芯国际在四大生产地都将拥有12英寸晶圆厂。目前,中芯国际在上海、北京、天津、深圳建有3座8英寸晶圆厂和3座12英寸晶圆厂,在上海、北京、深圳各有1座12英寸晶圆厂在建中。根据 IC Insights 公布的2021年纯晶圆代工行业全球市场销售额排名,中芯国际位居第四位。

此前,中芯国际提出,到2025年总产能要翻倍。公司近日接受机构调研时表示,公司的投资强度是持续和稳定的,此前公司提出扩产目标基于两个因素考量:一是公司市场占有率仅5%,整个行业供求关系不会因公司扩产受到冲击;二是以现有客户量和新开发的平台和领域来看,即便达成扩产目标依然不能满足发展需求。因此,公司已经公告的各个厂区项目,还是会坚持下去。