这些私募大佬罕见“现身”上市公司调研名单

上证报中国证券网讯(高志刚 记者 祁豆豆)近期,明星私募大佬频频现身上市公司调研,引起市场高度关注。

记者梳理发现,11月以来,明达资产创始人刘明达、千亿私募景林资产合伙人蒋彤和,以及深圳多和美董事长张益凡等私募大佬“罕见”现身上市公司调研现场。

一名证券从业人员对记者表示,一般来说,机构研究员是参与上市公司调研的主力军,而手握重金的投资经理则较少露面。若有知名基金经理亲临现场,一定程度上则表明被调研公司蕴藏的价值引起了他的兴趣,值得投资者重点关注。

刘明达现身东阳光会议室

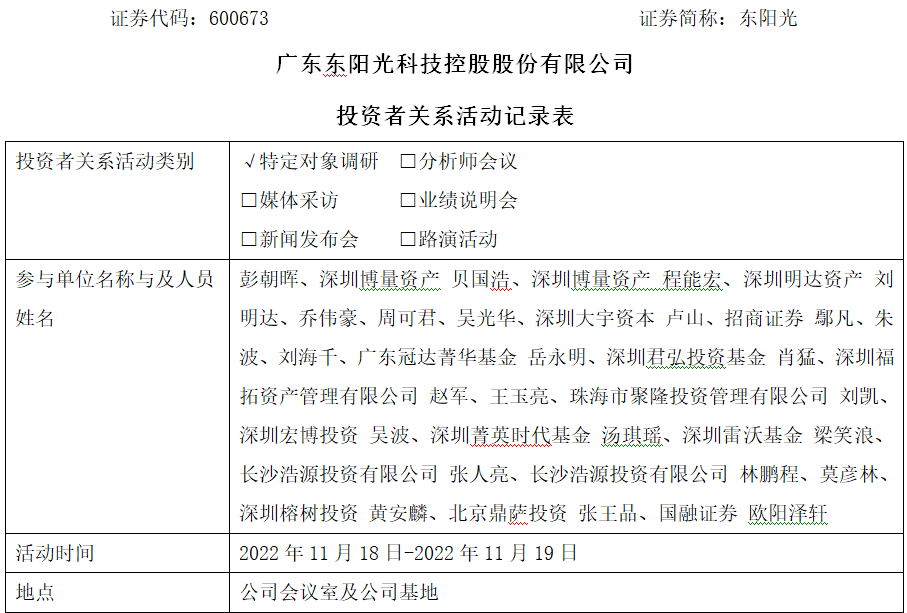

东阳光披露的投资者关系活动记录表显示,11月18日,包括公司董事兼总经理李义涛、常务副总经理柴智在内多位高管接待了深圳博量资产、深圳榕树投资等多家机构调研。其中,私募大佬刘明达赫然出现在调研名单里。

公开资料显示,刘明达拥有近三十年的证券投资经验,2005年创办了明达资产,从成立开始就始终秉持“积极价值投资”的理念。2005年,刘明达提出“傻瓜投资组合”,把贵州茅台等当时A股最贵的一批公司进行投资组合,从而成功穿越牛熊。2014年,当小市值股票满天飞,蓝筹估值极其便宜的时候,他公开提出“蓝筹稀缺”论。此后2016年,刘明达又提出“寡头时代”、2019年“越白越贵”等投资理念,一次次持续地得到市场的验证。

那么,东阳光为何能够吸引刘明达的目光?

据悉,东阳光是老牌铝箔行业龙头,客户群体优质,是国内最大的化成箔企业。而且,公司布局氟化工超过10年,涉足新型制冷剂、氟树脂PVDF等产品。去年公司又剥离了医药业务,聚焦主业。

从调研内容可以看出,东阳光五个项目的进展及优势是私募大佬的关注点。

关于正极材料扩产项目,东阳光称:“目前正极材料扩产项目正在积极推进中,预计将在2023年第三季度完成第一期建设,建设完成后将新增3万吨/年的产能。”

东阳光表示,公司现有的P系列产品定位储能和动力电池,低温性能国内领先。E系列产品适用于高功率电池,倍率性能、低温性能、加工性能、内阻性能全球领先。公司是国内少数几家同时掌握磷酸铁锂、三元材料、磷酸铁、三元前驱体量产技术和量产能力的企业之一,在磷酸铁锂领域已掌握产品核心技术,目前已批量出口至海外市场。

其次,关于在宜都扩建的电池铝箔项目,公司表示:“进展顺利,已完成设备采购,项目第一期预计将在明年建成投产。”

公司于2018年同日本最大的铝箔生产企业株式会社UACJ开始合作研发生产的电池铝箔,凭借UACJ国际领先的铝加工技术以及公司长期积累的技术优势,产品已通过松下、村田等行业高端日系客户进行认证审核,并已开始量产供货给村田,国内已通过瑞浦兰钧等客户认证并开始批量供货。

其三,公司在浙江东阳的电容器基地建设进展顺利,一期项目预计将在2023年一季度建成投产。公司具备“电子光箔-电极箔-铝电解电容器”为一体的核心产业链,在电子光箔、腐蚀箔、化成箔等领域处于全球头部企业地位,客户包括三星、海信、TCL、视源及固德威等。

其四,公司布局的积层化成箔项目已进行样品生产,目前已基本具备了量产推广条件。目前,公司在乌兰察布建设新型积层箔生产线项目,预计一期项目在2023年上半年竣工投产,至2023年年底,可以达到年产2000万平方米积层化成箔的规模。

最后,关于“PVDF扩产计划”,公司称与璞泰来的合资公司启动2万吨/年PVDF和4.5万吨/年R142b项目的扩产,PVDF项目预计将在2023年一季度、第三季度分别完成第一期、第二期扩产。竣工投产后,将分别增加1万吨/年的PVDF产能,届时氟树脂公司将拥有共计2.5万吨的PVDF年产能。据悉,公司的隔膜涂覆料是国产唯一形成批量和规模的。

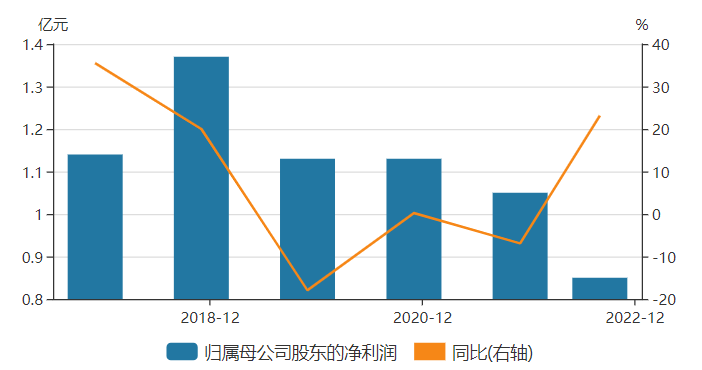

记者注意到,这是东阳光上市以来,第一次获得机构调研的公开记录。

景林资产合伙人蒋彤“看上”中科江南

11月7日至10日,中科江南董事长罗攀峰、董事会秘书张驰等人在线与机构投资者做了交流和沟通。调研名单里除了富国基金李元博、华安基金刘潇等知名基金经理外,还有千亿私募景林资产合伙人蒋彤也参与了调研。

蒋彤现任景林资产合伙人,在加入景林前,蒋彤历任建信基金、南方基金、嘉实基金等机构的研究负责人。

近期,在景林资产举办的客户沟通会上,蒋彤分享了自己对上市公司调研的体会。在其看来,国家鼓励支持的激励方向和设计的激励制度很好,专精特新小巨人都很有奔头。

在中科江南的调研中,公司的股权激励情况被机构关注,公司表示已于9月30日披露了股权激励的预案,尚需国资委批准及股东大会审议通过。

中科江南向机构投资者介绍了公司的国库集中支付电子化业务和预算管理一体化业务。公司表示,财政信息化业务是专业性、独特性、独有性较高的系统。支付电子化是公司主要业务,占本公司主营业务收入70%左右。该业务受政策驱动和市场需求扩张影响。

公司还透露了目前在数字货币方面的进展情况,即正在与相关地区和部门共同探讨数字货币结合国库资金支付的相关应用和试点。

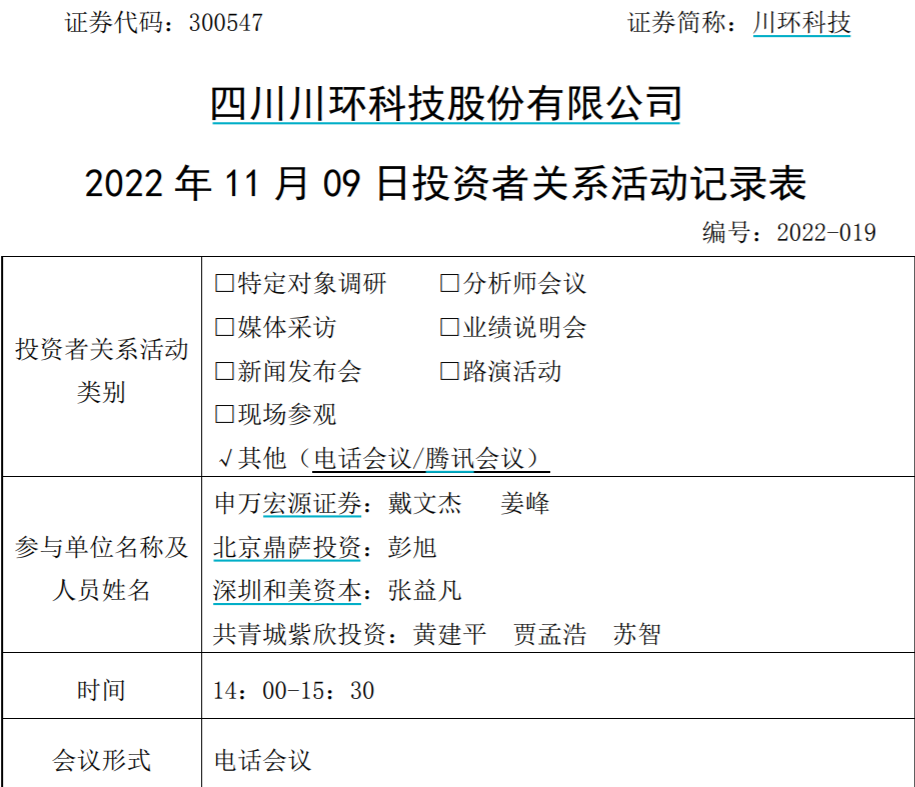

川环科技获张益凡罕见调研

川环科技于11月9日公告称,公司接受申万宏源、北京鼎萨投资等机构电话会议调研,而深圳市多和美董事长张益凡悄然在列。数据显示,这是张益凡今年第二次参加调研,上一次现身还是三花智控3月24日举行电话会议。

据悉,张益凡曾担任过国信证券资管部投资总监,已具有20多年投资经验。他认为投资是一场反人性的游戏,要想做好投资,应该思考长期的事情,放弃平庸的机会,投资于能力圈内能看懂的公司,并对市场始终保持敬畏。

张益凡还提醒,谨防低估值陷阱,即看起来低估的企业未必低估,一定要重视真实的现金流和分红率。

记者发现,张益凡于今年3月24日调研三花智控,此后公司股价短暂下挫后,在三个月内即翻倍。

川环科技也在调研中透露,从与F3车型开始合作至今,参与了比亚迪的王朝系列(唐、宋、元、秦、汉等)、海洋系列(海豚、海豹等)、腾势系列、军舰系统等多个车型的管路系统配套。明年,比亚迪将会成为公司的第一大客户。

同时,三环科技透露了储能领域的进展情况。拓展储能领域、争做储能领域管路系统行业排头兵,已经纳入公司发展的战略部署。目前公司对储能领域的管路系统已经有相应的产品研发,经测试其性能指标完全符合客户要求,现已小批量供货。

公司进一步表示,目前生产分为两块,一块是公司的老基地这边,共有6个分厂,还有1个全资子公司,设计产能约9-10亿左右。另一块是大竹经开区新征了 200 亩土地、分期进行扩能增量建设,首期建设的101、102车间厂房已经建成并投产,这两个车间的设计产能约8-10亿左右。公司规划建设的103车间,目前已经完成了厂房主体钢结构搭建,104车间正在进行车间地面(孔桩)基础建设,公司力争在年前完成两个车间的厂房建设。待新征200亩土地扩能建设全面完成后,公司两块的设计产能可达到30亿左右。

关于行业的壁垒,公司认为非常高,目前要产生新的竞争对手还不太可能。川环科技介绍称,一些基础认证的周期通常在1-3年左右,然后还需要通过主机厂的准入体系审核,准入认证周期快的话大概需要1-2年左右。通过主机厂的审核之后,才能参与主机厂新车型相应零部件的招、投标,中标之后才能参与新车型的相关部件的正常开发与合作,新车型从研发到上市量产,又需要1-3年左右。上市之后又要根据市场情况才能决定其销量,所以目前要产生新的竞争对手还不太可能。