年关临近 ST股频现“魔幻”操作

周洋 制图

由问题公司构建的ST板块堪称“特立独行”,不仅板块内个股走势大起大落(最新如ST大集),且一些ST公司(或其大股东)往往会进行外界看不懂且不常见的“神操作”。年关临近,面对着保壳等诸多压力,一些ST公司频频上演“魔幻”操作

在A股市场众多板块中,由问题公司构建的ST板块堪称“特立独行”。不仅板块内个股走势大起大落(最新如ST大集),且一些ST公司(或其大股东)往往会进行外界看不懂且不常见的“神操作”。梳理ST公司近期所发公告可以看到,随着年关的临近,面对着保壳等诸多压力,一些ST公司频频上演“魔幻”操作:有的公司喜获大股东赠与资产且亿元债务一笔勾销;有的公司为推进重组宁肯多花11亿元;有的公司时隔数月后才刚刚发布2022年半年报……

大股东免债又赠与,为了啥?

参照往年案例,对于面临退市风险的ST公司,12月将是其竭力保壳的关键期,在相关方的帮助下,各种看似不合常规的“戏码”或将频繁上演。

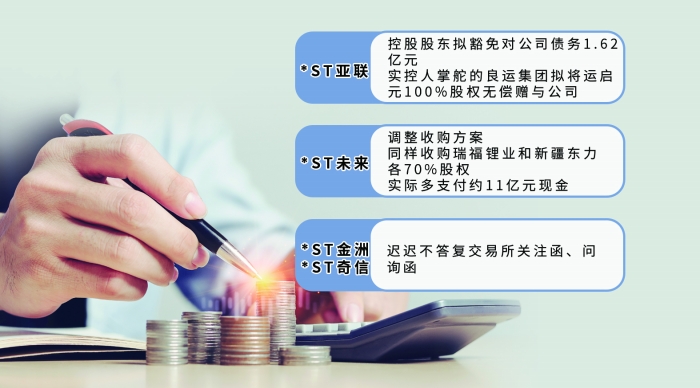

12月13日,*ST亚联公告称,控股股东大连永利商务发展有限公司(下称“大连永利”)拟豁免对公司债务1.62亿元,并强调该债务豁免为单方面、不附带任何条件、不可变更、不可撤销的豁免,豁免的债务金额将计入上市公司资本公积。回溯可知,*ST亚联今年7月向公司控股股东借款2亿元。截至12月9日,上述借款本金及利息余额尚余1.62亿元。

同时,*ST亚联实控人掌舵的良运集团拟将其持有的大连运启元贸易有限公司(下称“运启元”)100%股权无偿赠与*ST亚联,截至2022年11月30日,运启元经审计净资产为8088.84万元,故本次受赠预计对*ST亚联净资产影响约8086.41万元。

此番操作后,*ST亚联股价随即于公告当日强势涨停,但同步而来的还有深交所下发的关注函。

关注函中,深交所要求*ST亚联说明运启元已披露的财务数据是否已公允反映了其价值情况,运启元是否存在未予披露的对外担保、资金占用、纠纷诉讼等或有事项与资产负债表日后事项,且是否会对运启元未来持续经营能力、财务数据产生不利影响等。同时,深交所追问上述豁免的1.62亿元债务是否真实存在,且债务豁免是否满足计入资本公积的条件。

不止如此,就在半个月前,因借款合同纠纷,*ST亚联所持控股子公司开店宝科技45%股权通过阿里巴巴司法拍卖平台依法拍卖并最终成交,拍卖成交价约3.41亿元,而拍卖标的买受方即是公司控股股东永利发展。

免债务、送资产、买资产,实控人甘当“活雷锋”频频出手相助,幕后真相不得而知,但回看*ST亚联,保壳压力大则是不争的事实。公司2021年度经审计的期末净资产为负值,2019年度至2021年度扣除非经常性损益前后净利润孰低者均为负值,且公司2021年审计报告显示公司持续经营能力存在不确定性,今年5月公司股票交易被实施退市风险警示及其他风险警示。而截至今年三季度末,公司净资产依旧为负数。

多花11亿元收购资产,图个啥?

除了想方设法保壳避免从资本市场“罚下”外,一些ST公司则寄希望于资产重组实现咸鱼翻身,但个别公司的操作也让人“摸不着头脑”。

12月13日,上交所向*ST未来下发重组问询函,针对公司此前披露的收购山东瑞福锂业有限公司(下称 “瑞福锂业”)70%股权一事进行了细致追问。

*ST未来此番收购可谓“豪赌”。根据最新披露的收购草案,截至今年5月末,瑞福锂业资金占用本息余额高达22.48亿元,涉及26家资金占用主体。截至草案披露日相关方尚未解决资金占用问题。而本次交易完成后,*ST未来预计形成商誉25.79亿元,约占当前净资产的175.80%,资产负债率预计从交易前的41.85%大幅上升至82.59%。

而执意收购瑞福锂业的*ST未来还有更“夸张”的操作。在今年7月披露的收购预案中,公司拟以不超过38.5亿元现金向王明悦、济南骏华以及和田瑞福分别收购瑞福锂业70%股权、新疆东力70%股权。而监管机构针对标的公司的现场检查报告显示,截至今年5月31日,初步核实标的公司相关资金占用本金余额至少为19.24亿元。

在此背景下,最新披露的收购草案中,*ST未来大幅调整交易方案,变更为以现金33.6亿元收购瑞福锂业70%股权。同时和田瑞福(持有新疆东力100%股权)95.93%股权作价12.47亿元用于抵偿王明悦对瑞福锂业的资金占用。草案与预案相比,上市公司名义上现金支付款预计减少4.9亿元,但若考虑草案方案调整后将同步解决瑞福锂业资金占用15.4亿元,由此初步匡算,上市公司将实际多支付约11亿元现金用于收购相同的标的资产瑞福锂业70%股权和新疆东力70%股权。

对此,上交所的问询也极具针对性,要求*ST未来明确说明是否在标的资产模拟合并收益法评估中已将和田瑞福100%股权价格予以充分考虑的基础上,又将其作为对价抵偿王明悦针对瑞福锂业的资金占用。同样,*ST未来还要解释交易对方是否通过调整交易方案变相调高估值,且上市公司是否需要实际多支付11亿元购买相同的两项标的资产,交易对方是否通过调整交易方案以名义上解决资金占用问题。

事实上,*ST未来近年来一直在寻求转型,但从公司业绩表现可以看出,公司相关跨界并购并不成功,经营始终不见起色,公司自身也是问题多多。今年11月下旬,公司收到上海证监局《行政处罚事先告知书》,因未按规定披露关联关系、关联担保、非经营性资金占用及相关关联交易,2020年、2021年定期报告存在虚假记载,且未在法定期限内披露2021年年报,公司及多位涉事高管遭到行政处罚。

问询函迟迟答不出,想干啥?

暗藏退市风险的*ST公司一直是监管部门和交易所的重点关注对象,并由此经常收到交易所关注函、问询函。然而,一些公司被问询后却无法按期答复交易所抛出的问题,幕后动机颇值得玩味。

例如,*ST金洲12月13日发布公告称,针对交易所此前发出的关注函和问询函,由于部分问题需进一步核查、补充和完善,公司申请延期至今年12月26日回复。

回溯可知,今年11月11日,*ST金洲收到中国证监会下发的《行政处罚及市场禁入事先告知书》,根据监管部门查明的涉嫌违法事实,如果公司2019年末、2020年末净资产经追溯调整后为负,进而可能导致2020年末、2021年末连续两年净资产为负,公司股票可能触及重大违法强制退市情形。

随后,公司又于11月15日收到交易所关注函,要求公司结合上述处罚告知书内容,测算虚增的利润总额、虚增的存货以及资金占用事项等对公司过往年度财务报告的影响。

时至11月28日,*ST金洲又收到了交易所关于公司2022年三季报的问询函。交易所对公司三季报中的具体财务细节进行了追问,同时还在问询函中催促公司尽快回复前述关注函。

被追问却一拖再拖的还有*ST奇信。公司12月12日晚所发公告显示,针对深交所11月底发出的三季报问询函,公司再次申请延期回复。深交所此前要求公司在12月5日前予以回复,但公司申请延期至12月12日。

值得一提的是,就在上述问询函久拖不回的同时,*ST奇信日前宣布对投资性房地产进行会计政策变更,但也因此公司于12月14日收到了交易所关注函。关注函要求公司说明其选择在年末对投资性房地产进行会计政策变更的原因、依据及合理性。而在前述问询函尚未解答的背景下,公司能否按期回复该份关注函值得关注。

相较于问询函回复的“姗姗来迟”,*ST海伦更是出现了财报“难产”的状况,直至12月13日,公司才对外发布2022年一季报、半年报和三季报。

按照*ST海伦的解释,财报“难产”是因部分董事由于被法院裁定禁止履职而无法确认是否应当履职,故在审议定期报告的董事会会议上投弃权票。不过,监管部门发现,今年9 月24日公司已收到法院民事裁定书,法院已裁定解除禁止公司董事履职的行为保全措施。但公司随后于9月26日、10月26日召开的董事会会议上,仍有过半董事投弃权票,导致相关财报未获审议通过。为此,*ST海伦因未能披露半年报于11月2日被叠加实施退市风险警示。12月9日,随着公司董事会完成新一轮选举,相关财报终于对外披露,由此引发的退市风险也得以化解。