1年成交额不足1亿港元 港版SPAC今年能否再起势

郭晨凯 制图

□ 港版SPAC设立的初衷,并不是将其作为与传统上市渠道并列的方式,而是为符合相关条件的公司提供一个融资渠道

□ 交投清淡的背后,一方面与港股SPAC在完成并购之前不允许散户参与交易有关,另一方面因为目前上市的SPAC都尚未披露De-SPAC相关进展

□ 预计许多新经济、新消费概念的企业业绩修复在即,正在寻找并购标的的SPAC也会有更多选择空间,未上市SPAC会考虑加速上市进程

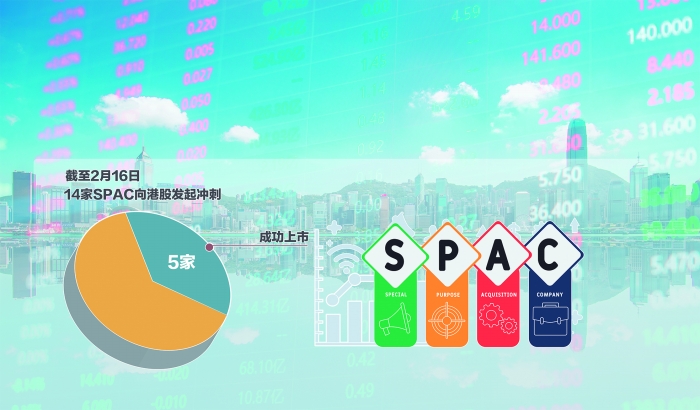

首家SPAC(特殊目的收购公司)AQUILA ACQ-Z登陆港股将满一年。一年间,SPAC在港股市场的发展可用“潮起潮落”来形容。

数据显示,截至2月16日,共有14家SPAC向港股发起冲刺,其中13家均是在2022年上半年首次递交上市申请。最热闹的时候,有11家SPAC同时在“排队”。但是,目前成功在港上市的SPAC仅有5家。

SPAC在港股缘何“先热后冷”?今年将呈现怎样的发展趋势?在De-SPAC(SPAC与标的公司的合并过程)方面是否会有振奋人心的案例?近日,上海证券报记者就上述问题采访了多位业内人士,以期探究今年港股SPAC可能的发展走势。

受市况影响“先热后冷”

作为首家递表、首家上市的港股SPAC,AQUILA ACQ-Z见证了这一上市机制热度的上升和消退。

2022年1月,SPAC上市机制正式在港交所落地;两个多月后,AQUILA ACQ-Z顺利挂牌。彼时,已经递表的SPAC还有鼎晖投资总裁焦震掌舵的Pisces,春华资本团队、农银国际资管参与发起的Interra,创新生物药企天境生物参与发起的Vivere等。

知名PE和产业资本的热捧,让不少机构对2022年港股SPAC的发展持乐观看法。例如,普华永道曾预计2022年将有10家至15家SPAC赴港上市,德勤预计或有20家。

事实上,2022年全年,仅有5家SPAC成功登陆港股。多家SPAC前期递交的上市申请已陆续失效,截至2023年2月16日,正在排队的仅剩3家。

中泰国际研究部主管赵红梅对记者表示,港股SPAC的“先热后冷”更多是受市况影响。市场不景气令投资者认购新股的兴趣大减,SPAC信心不足。

在瑞银亚洲股票资本市场部联席主管张倩嘉看来,港版SPAC机制在投资者资格、发起人资格规定及后期注入资产资质等方面有更严格的要求,导致其热度更容易受到整个市场环境变化的影响。

“比如港版SPAC将交易门槛定在每手100万港元,是偏高水平。尤其是现在整个市场处于高息环境中,很多对冲基金可能对这个产品感兴趣,但现在国债等产品的回报也不错,投资SPAC的风险相对更高。”张倩嘉说。

到了2022年下半年,已有港股SPAC基于外部环境的不确定性,对收购目标作出有别于其他SPAC的安排。例如,清科集团、倪正东等参与发起的Techstaracq-Z,就不打算局限于某个特定行业选择并购标的。Techstaracq-Z称,将专注于识别国内新经济领域的高增长公司。

年内或有De-SPAC案例

2月16日,港股市场上的5只SPAC全天均是零成交,在过去的一年中,这几乎是它们的常态。

东方财富Choice数据显示,从上市之日起计算,截至2月16日,港股5只SPAC总成交金额不足1亿港元。

交投清淡的背后,一方面与港股SPAC在完成并购之前不允许散户参与交易有关,另一方面因为目前上市的SPAC都尚未披露De-SPAC相关进展。按照此前美股市场的案例,SPAC的股价躁动大都出现在并购标的披露或是并购交易推进前后。

作为“盲盒产品”,De-SPAC是一家SPAC发展中的“重头戏”。De-SPAC的成功与否决定了SPAC的命运、价值以及发起人、投资者可获得的回报。如果不能在存续期内完成合并交易,SPAC就会面临解散和清盘。

据记者梳理,目前已上市的5家港股SPAC中,除Vision Deal-Z外,其余公司均要在上市后24个月内公布特殊目的收购公司并购交易,上市后36个月内完成相关并购交易。

Vision Deal-Z则主动缩短了港交所规定的DE-SPAC时间上限,将公布并购和完成并购的时间期限分别定在18个月、30个月。按此时间计算,于2022年6月10日登陆港股的Vision Deal-Z,极大可能于今年底之前在De-SPAC方面有新进展。

张倩嘉认为,在De-SPAC阶段,最重要的是并购对价合理性和注入资产的质地。“港交所要求De-SPAC阶段要有独立第三方机构投资者参与。如果并购对价超出市场可比公司的估值或者资产本身,那独立的机构投资者的参与意愿可能就不高。”

“倘若发起人能为并购标的争取到比IPO更具优势的估值,设计出更为灵活的交易结构或是提供标的后期发展所需资源,那这个SPAC成功的可能性会更大。”张倩嘉说。

今年信心有望回归

过去一年,SPAC在其他市场的表现也不尽如人意。受美联储加息市况疲软、持续强监管的影响,2022年12月美股SPAC以每天大约4家的速度退市。新加坡市场自2021年9月实行SPAC机制以来,仅有3家上市。

在此背景下,这一曾经风靡一时的上市制度,今年将在港股市场扮演怎样的角色?又会有怎样的走向?

“港版SPAC设立的初衷,并不是将其作为与传统上市渠道并列的方式,而是为符合相关条件的公司提供一个融资渠道。港交所更多是希望通过特殊目的收购公司机制来吸纳优质的公司、保荐人和投资者。”在赵红梅看来,作为目前上市体系的一个补充,港版SPAC制度的定位需要等到至少一两家完成De-SPAC之后会更加清晰。

博大资本国际总裁温天纳认为,目前SPAC在港股更像是在尝试中发展的产品,港交所可能基于此前市场存在的一些问题,为了保障投资者权益,制定SPAC规则时较美股等市场更为严格。如果后续能够基于SPAC发起人的募资规模、经验、资产情况等条件,在规则上提供一定的弹性或豁免空间,可能会推动SPAC在港股的发展。

赵红梅认为,2023年开年以来,PMI数据显示复苏势头强劲,疫情影响超预期减弱,预计许多新经济、新消费概念的内地企业业绩修复在即,正在寻找并购标的的SPAC也会有更多选择空间,未上市SPAC受市况回暖鼓舞也会考虑加速上市进程。与此同时,整体市场的好转预期也将增强机构投资者对SPAC的信心。