2023楼市:在冬天里酝酿蜕变

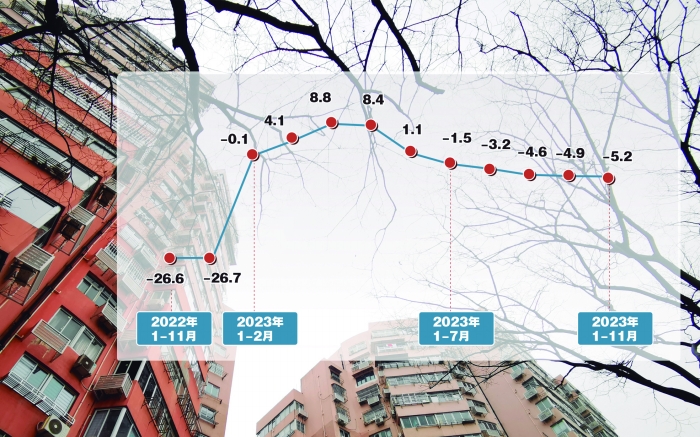

全国商品房销售额增速(%)

(数据来源:国家统计局)

郭晨凯 制图

当2024年元旦的钟声敲响时,上海某房产中介小温回顾刚刚过去的2023年楼市,他选了一个词:寒冬。

回望这一年,从中央到地方,各级政府部门因势而谋,频频优化楼市政策,保交楼、保民生成为监管施政重心。但居民预期弱、房价下跌预期仍在、出险房企化债存不确定性等因素,依然影响着房地产市场修复的节奏,“熬过寒冬”仍是行业共同心声。

2023年的楼市迎来关键转变。当年7月召开的中央政治局会议明确提出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。这意味着,我国房地产市场要彻底告别“追量”的时代,在深度调整中转向“求质”的时代。

“沉舟侧畔千帆过,病树前头万木春。”2023年12月,中央经济工作会议召开,明确了“稳中求进、以进促稳、先立后破”的宏观总基调,释放出更加积极的信号。

“恢复信心需要时间,每一轮房地产周期调整,从政策底到市场底,再逐步修复到合理水平,都需要时间。近两年压力大的原因,在于商品住宅建设交付‘洪峰’与销售连续下滑叠加在了一起,但从行业施工情况看,预计2024年下半年这一叠加过程就能基本结束。”万科董事长郁亮说。

2024年1月2日,万科发布12月销售公告,实现合同销售金额329.8亿元。截至12月,万科累计实现合同销售面积2466万平方米,合同销售金额3761.2亿元。

市场寒冬下,如此成绩来之不易,也有着更多意义。

松绑之年:楼市优化政策密集出台

2023年重磅刺激政策接踵而至,房地产政策优化调整节奏之密集、力度之大远超以往

2023年密集出台的楼市政策,会不会在2024年集中发酵?

从需求端的降首付、降利率、降税费、放松限购,到供给端的保交楼、保主体……2023年重磅刺激政策接踵而至,房地产政策优化调整节奏之密集、力度之大远超以往。截至11月末,2023年已有200余省市(县)出台房地产调控政策超600次。

纵观2023年的中国房地产行业,多种多样的需求端宽松政策未能给销售带来明显起色,远超预期的深度调整让房企在流动性承压之下艰难喘息。

碧桂园总裁莫斌表示,碧桂园现在做的工作主要是“止血”和“输血”,要修炼好自己的内功,熬过困难时期,努力提升销售实现“造血”,这样企业才能真正回归健康发展的轨道。

从房地产全年销售数据来看,一条起起伏伏的曲线,凸显出这一年的艰辛与不易。

得益于2022年11月后的政策暖风与传统楼市“小阳春”的叠加效应,2023年全年商品住宅月度销售面积最高点出现在3月,单月销售面积12864万平方米。随后市场下滑,7月商品住宅销售面积仅6031万平方米。8月底9月初,北上广深四大一线城市纷纷宣布执行“认房不用认贷”政策,市场短暂回温,但难改整体销售低迷走势。

据中指研究院统计,2023年1至11月,TOP100房企销售总额为57379亿元,同比下降14.7%,降幅相比上月扩大1.6个百分点,销售额累计同比连续5个月下降。其中,TOP100房企11月单月销售额同比下降29.2%,单月销售额连续第6个月下降。

2023年7月,中央政治局会议对我国房地产市场作出重大研判和决策——适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。

在多名行业人士看来,房地产市场持续调整,缘于多重因素叠加:一是居民消费意愿与购买能力不足;二是房价持续上涨预期不再,买涨不买跌心理造成市场观望情绪浓厚;三是开发商债务违约风险尚未出清,购房者对期房能否如期交付心存疑虑。

销售大幅下滑,导致房企投资愈发谨慎。

2023年,房企拿地规模仍在下降,并呈现明显分化趋势。截至11月末,TOP100房企2023年拿地总额10855亿元,同比下降6.6%。11月,拿地金额TOP100中有近七成企业未有新增土储入账。前十个月已拿地的TOP100房企中,有半数企业11月未有投资。

化债之年:房企积极化债守住安全底线

监管部门将对“白名单”房企给予更大力度金融支持,标志着防范化解房地产企业风险进入新阶段

2023年11月6日,一场吸引了超170家金融机构到场的业绩说明会,为房地产全行业注入了一针“强心剂”。这家房企正是早在2018年就喊出“活下去”的万科。

“黎明前总是最冷的时候,但还是要对未来有信心。”在此次会议上,郁亮表示,万科对市场一直有信心。

这场会议之所以引发各界关注,更为深刻的背景是,在房地产市场销售疲软和持续的经营压力之下,部分头部房企已出现阶段性流动性困难,中小房企退市和倒闭现象有所增加,房企债务违约还进一步传导至产业链上下游。

2023年8月,碧桂园被曝两笔美元债票息未支付,“艰难处境暴露于公众面前;9月底,中国恒大董事会主席许家印因涉嫌违法犯罪被依法采取强制措施。

好消息是,2023年11月20日,市场消息称,金融监管部门拟扩围房企“白名单”,可能将有50家国有和民营房企被列入其中。

在利好政策的加持下,2023年下半年以来,碧桂园、中国奥园、中梁控股、融创中国、旭辉集团等多家房企在债务重组方面取得新进展:

碧桂园继本金共计约147亿元的9笔境内债在一个月左右全部展期成功后,又于10月10日宣布将积极推进境外债务管理措施。11月29日,中国奥园公告境外债重组方案已在计划债权人会议上获得投票通过。融创于11月20日宣布完成境内境外债务重组所有流程,整体化解约900亿元的债务风险。

中指研究院企业研究总监刘水表示,监管部门将对“白名单”房企给予更大力度金融支持,标志着防范化解房地产企业风险进入新阶段。若“白名单”落地,金融机构融资支持扎实落实,房地产企业流动性有望缓解,房地产企业风险蔓延将会明显受到遏制。

希望之年:期待未来新政更具前瞻性

建议根据市场变化进一步出台更具前瞻性的新政策,并保障已出政策的落地实施

2024年的楼市,会否冬去春回?

2023年12月21日至22日召开的全国住房城乡建设工作会议透露玄机。在部署2024年房地产相关工作时,会议指出,重点要做好两件事:一是稳定房地产市场,二是构建房地产新发展模式。

从2022年11月的“三支箭”“金融十六条”,到2023年11月的“三个不低于”“一司一策”,政策层面不断探索寻找让房地产行业尽快恢复良性循环的解决方案。

多名行业专家表示,期待2024年的房地产市场能企稳向好,建议根据市场变化进一步出台更具前瞻性的新政策,并保障已出政策的落地实施。

中原集团研究院副院长刘渊认为,2024年相关政策的出台要结合市场供求关系,归根到底还是要落到需求上去。整个房地产的需求能不能稳定,老百姓的信心能不能恢复,都需要在政策上发力。

“在政策层面,应进一步出台稳市场稳需求的政策,包括降税费、降利率,减轻购房者的负担;在房企端,对房企融资也应有更加实际和具体的安排。”刘渊说。

广东省住房政策研究中心首席研究员李宇嘉表示,从开发商层面来看,2024年开发商面临的风险可能会得到一定控制,供给端对市场造成的冲击在2024年会显著弱化。由此开发商的资金链紧张程度会有所缓解,开发商大幅度降价卖资产的现象会减少,有利于整个市场的资产价格趋于稳定,这对于提振房地产市场的信心和扭转老百姓的预期会有很大的助益。

“2024年房地产市场或将继续承压,因此亟须政策层面根据市场的实际情况作进一步的调整优化。”有房企高管表示,在加快构建房地产发展新模式的背景下,保障性住房、城中村改造和“平急两用”公共基础设施建设这“三大工程”需要一定的积累之后才能发挥更大的作用,因此“三大工程”更多着眼的是从长远利益出发,在未来带给市场主体更多的投资机会。

尽管市场仍然低迷,但中介小温说:“元旦假期陆续有人来看房了,现在交易都是以价换量,我感觉2024年应该会止跌。”

四季轮回,冬天终究会过去。