上证研究 | 2023年第四季度中国A股上市公司信用研究报告发布

黄克威 郦金梁 李昊然

2024年3月29日,由清华大学全球证券市场研究院(下称“清华证研院”)与新加坡国立大学亚洲数字金融研究所合作完成的2023年第四季度《中国A股上市公司信用研究季度报告》正式发布。报告概述了2023年第四季度(下称“本季度”)A股市场整体违约状况,并依据违约风险测度指标对A股上市公司进行了全面的信用评估。

报告重要结论如下:第一,本季度我国A股市场整体违约风险有小幅下降,信用质量较高的公司占比上升;

第二,本季度教育业违约风险有明显的下降,房地产业与建筑业的信用风险延续下行趋势;

第三,各规模公司的违约风险均处于历史低位,短期内各规模A股上市公司PD中值均呈现下降的趋势;

第四,国有公司与非国有公司的公司违约风险均呈现下降趋势;

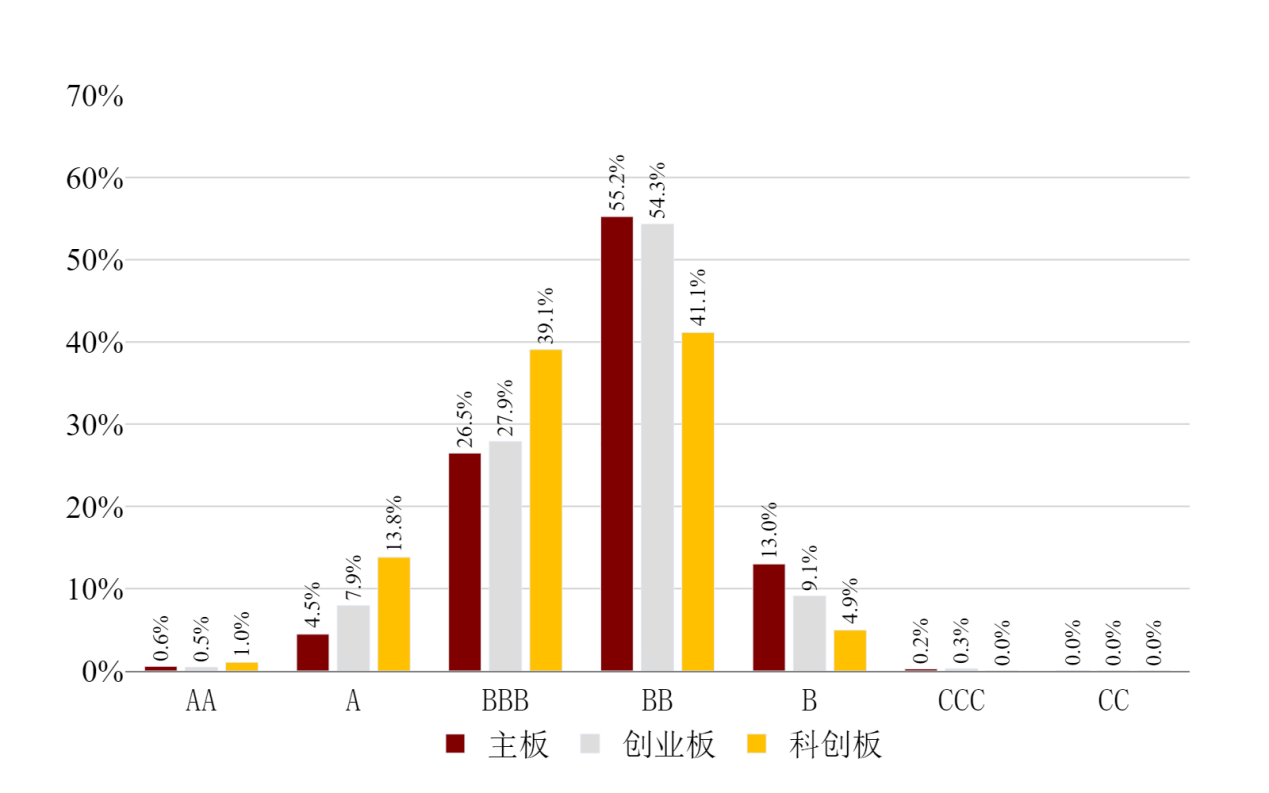

第五,各板块上市公司信用风险呈现短期下降趋势,主板和创业板公司违约风险持续下降,科创板公司违约风险趋稳;

第六,PD指标对于公司的信用违约风险具有良好的预测作用,未来我国总体信用风险较为稳定;

第七,穆迪下调评级事件对A股市场整体影响不大,主要原因可能为市场已在三季报披露时对信用风险的提高做出相应反应,但对公司信用的潜在影响仍值得关注。

一、本季度我国A股市场整体违约风险有小幅下降,信用质量较高公司占比上升

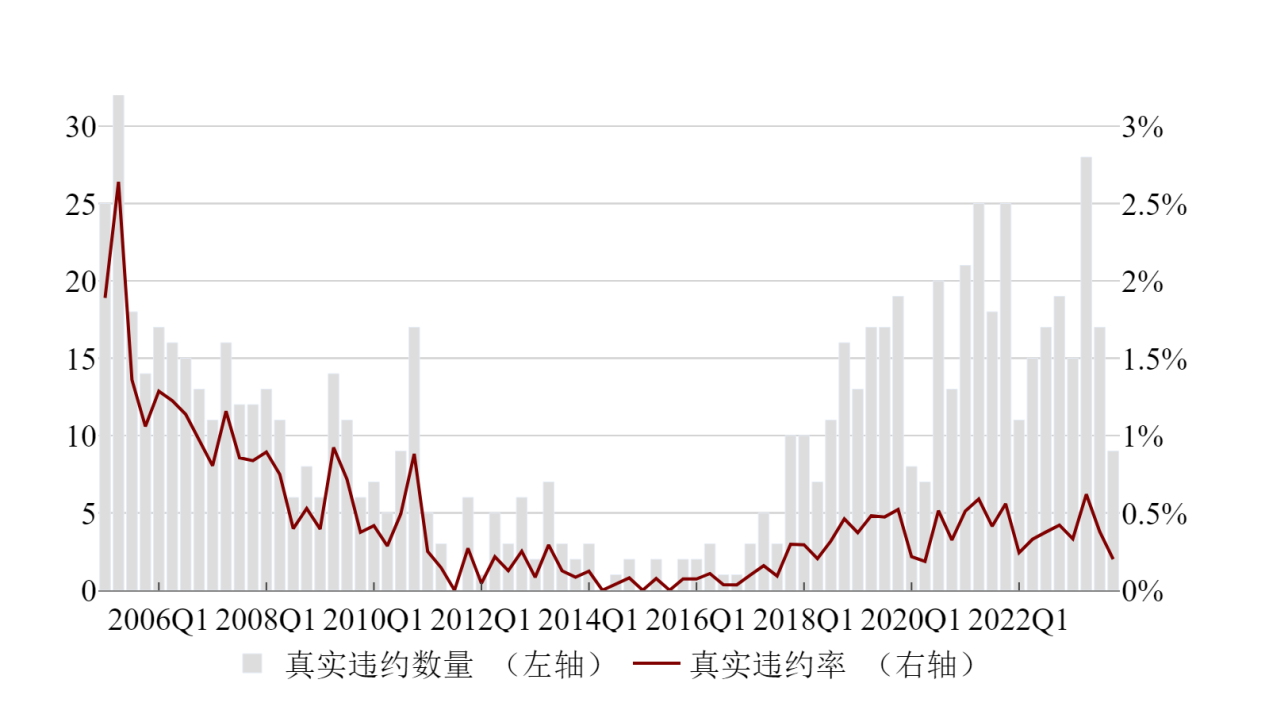

从我国的宏观经济金融环境来看,2023年中国的宏观经济呈现出疫后各行业分化复苏的特征,总体延续回升向好的趋势,但在房地产疲软与需求动能不足的影响下,经济修复过程仍然充满波折;即便如此,中国经济下行压力最大的阶段已经过去,货币政策的逆周期调节与财政政策的特别国债项目混合发力,在年度GDP增长率5%的目标顺利实现的基础上,中期经济增长的中枢有望维持在4.0%-4.5%附近。在曲折的经济修复中,本季度发生的违约事件较上季度有所减少,共有9家上市公司发生违约事件,相比上季度减少了8家,且所有违约公司PD排名的百分位均处于90%以上(前10%)。图1展示了我国A股上市公司真实的每季违约数量与违约率,违约率即违约数量占全部公司数量的比率。报告认为本季度较少的违约事件与较高的预测成功率,说明目前的违约事件是前期积压问题得到释放的结果,但面对长期有所抬头的全球债务问题和地缘政治危机,需要更加仔细甄别隐蔽却更致命的违约风险事件。

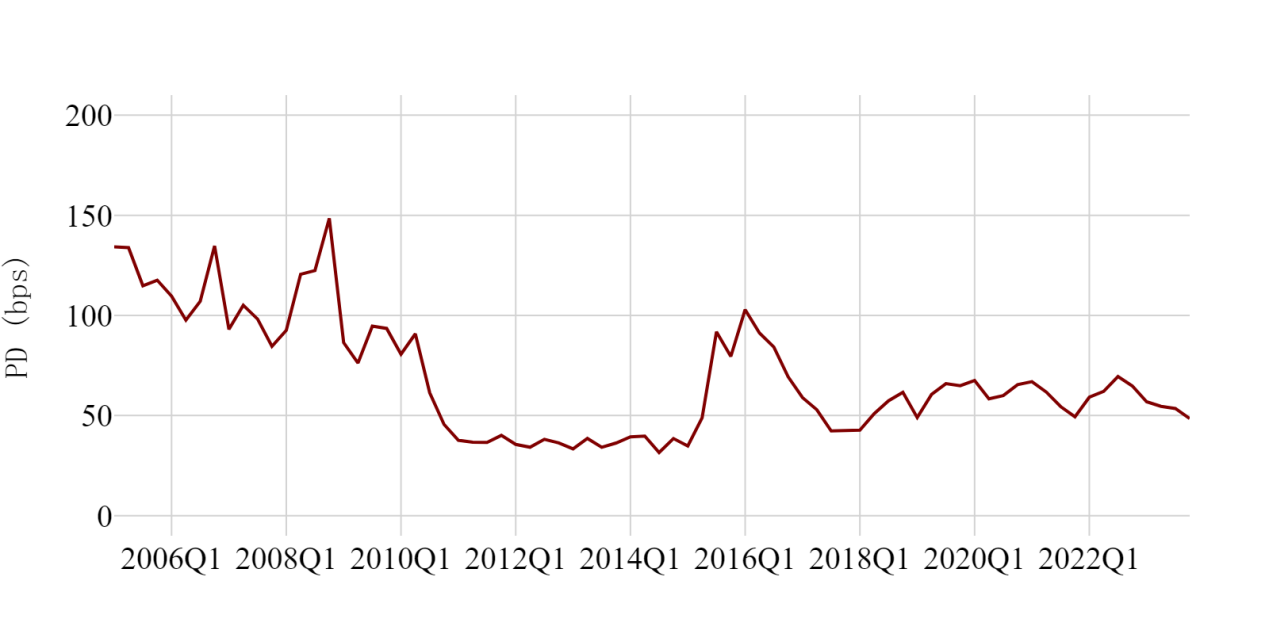

本季度我国A股上市公司违约风险低于近5年的平均水平,近1年来违约风险继续收敛。本季度A股市场PD中值为0.48%,相比上季度下降约0.05%。从PDiR评级的整体分布来看,相比上季度,A股上市公司中BBB级以上公司占比上升,B级以下公司占比下降。图2展示了我国A股上市公司2005年至今PD(季度)的中值,以及近1年PD(日度)的中值 。

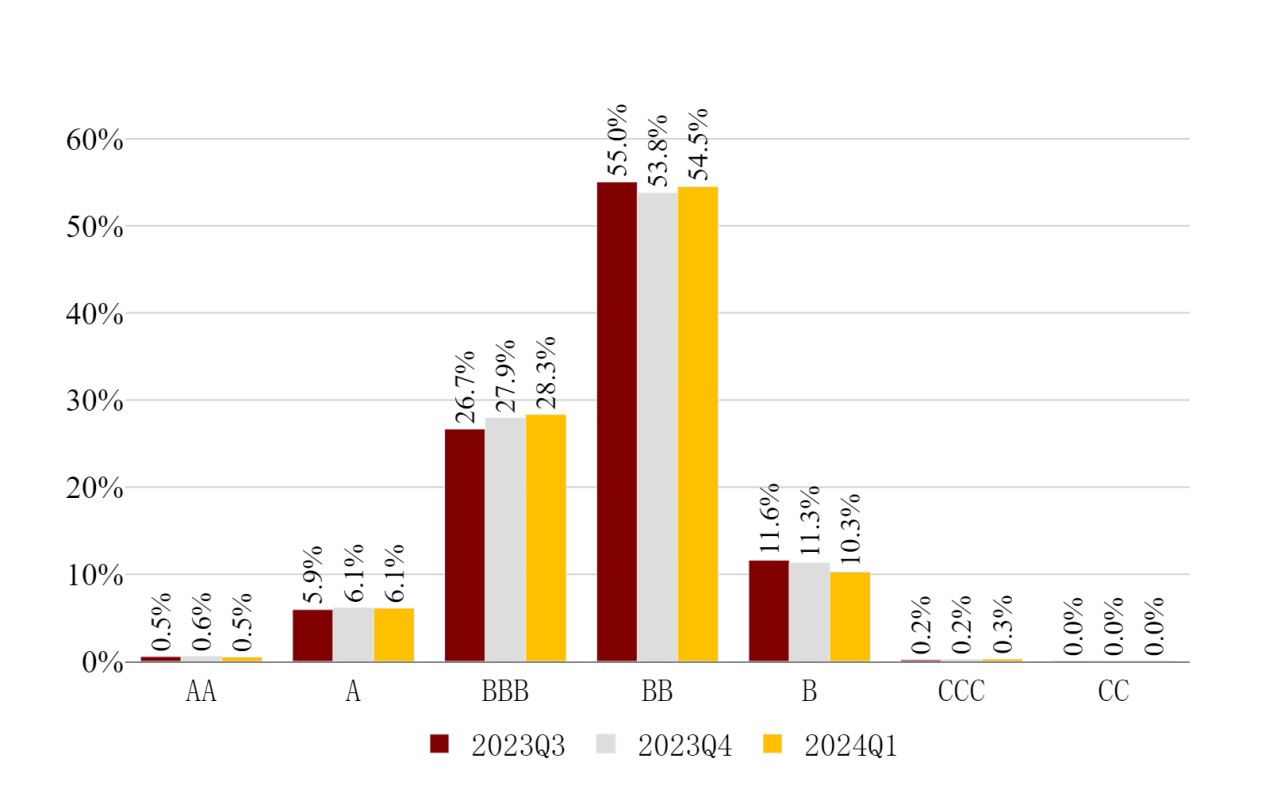

我们得到了各公司上季度、本季度以及下一季度的PD相应的PDiR,该评级对应于标准普尔的信用评级 。图3对我国A股上市公司PDiR的分布情况进行了展示,每一个评级对应的数值代表当季度处于该评级的A股上市公司数量占总数的比例。总体来看,PDiR给出的评级与国内评级相比较低,标准普尔的评级标准在我国的适用性有限,因此PDiR仅作为参考,报告主要关注公司PDiR的相对水平。

图1我国A股上市公司真实违约数量与违约率

图2我国A股上市公司PD中值

图3我国A股上市公司PDiR评级

二、本季度教育业违约风险有明显的下降,房地产业与建筑业的信用风险延续下行趋势

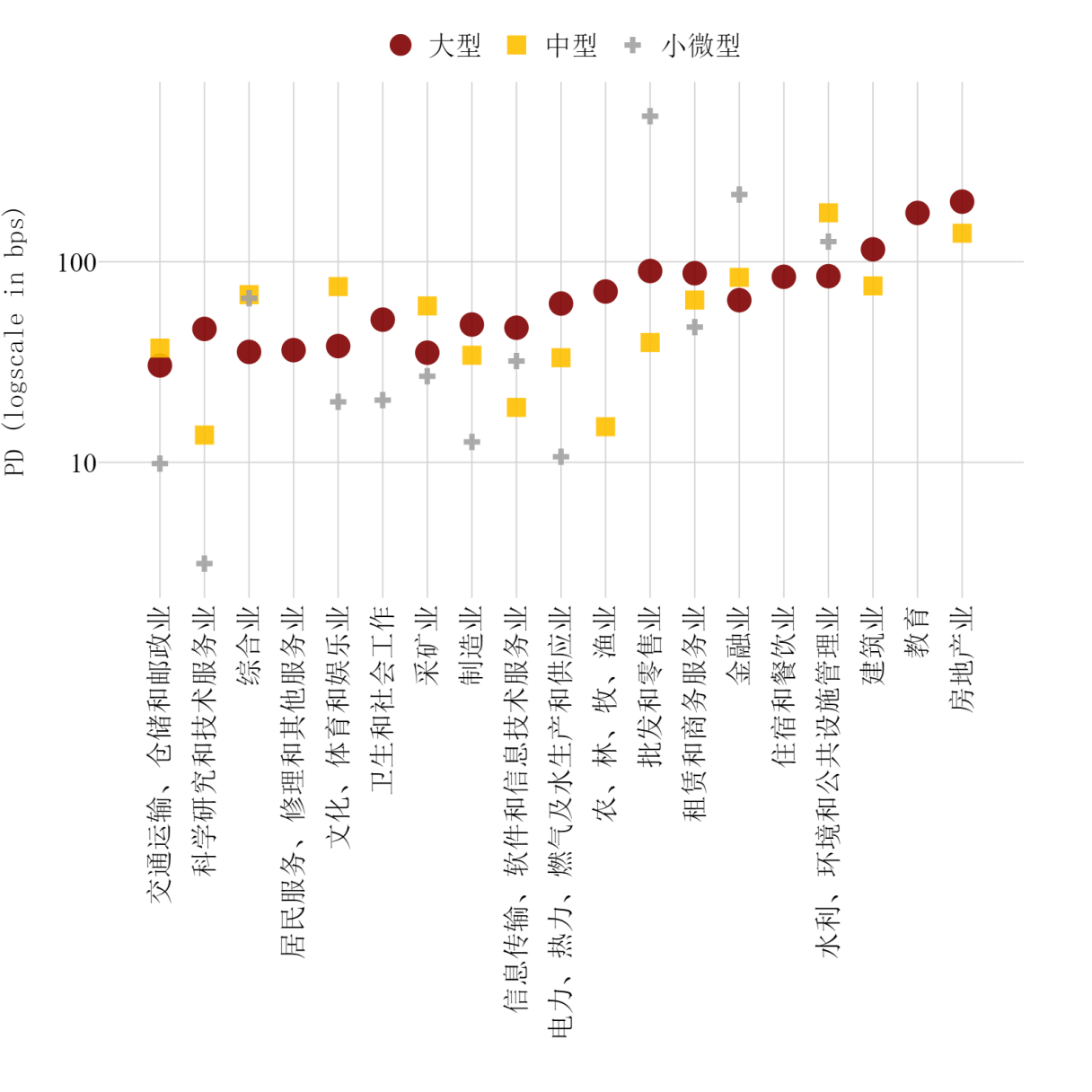

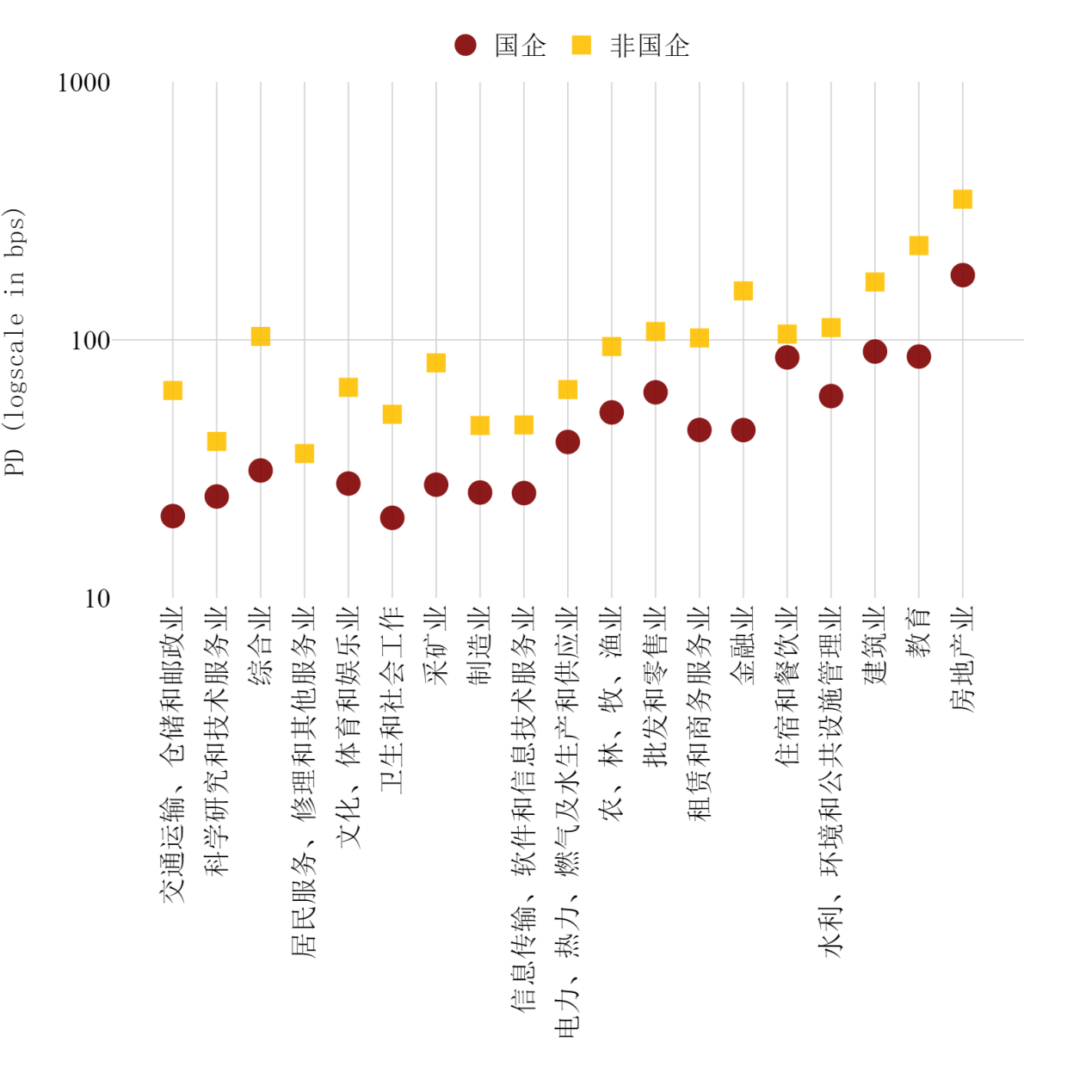

本季度我国A股上市公司中违约风险最高的5个行业依次为房地产业,教育业,建筑业,水利、环境和公共设施管理业,住宿和餐饮业。表1展示了本季度我国各行业A股上市公司PD中值情况。

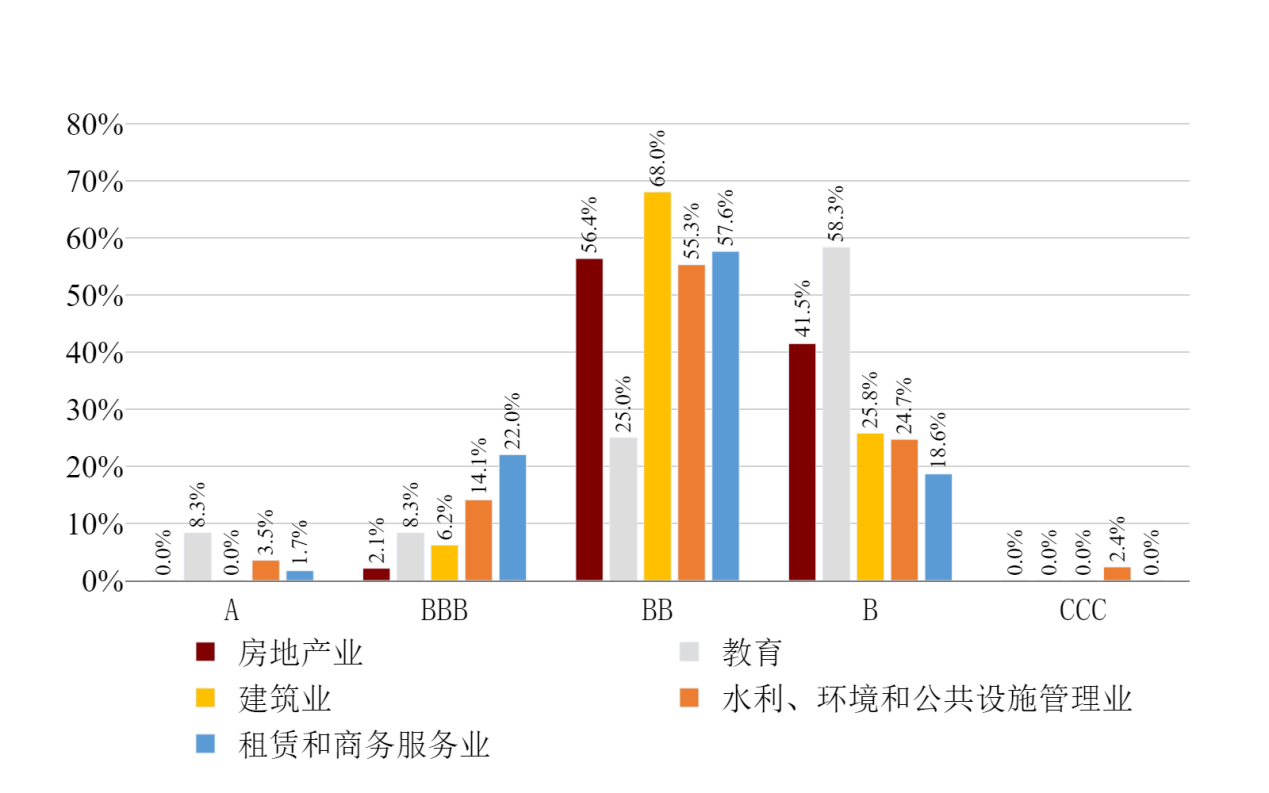

从历史来看,教育业、水利、环境和公共设施管理业以及住宿和餐饮业本季度PD中值均已超过近5年的历史平均水平,建筑业低于近5年的历史平均水平。相比上季度,本季度教育业违约风险有明显的下降,房地产业与建筑业延续下降趋势。另外,相比上季度PD有明显下降的行业还包括综合业,住宿和餐饮业以及金融业。下一季度预计卫生和社会工作业的违约风险将有小幅上升。从地区分布来看,中部地区的房地产业和教育业公司违约风险较高,西部地区的房地产业和综合业公司违约风险较高,东北地区的教育业与水利、环境和公共设施管理业公司违约风险较高。从PDiR评级分布来看,教育业的B级以下公司最多,水利环境和公共设施管理业以及租赁和商务服务业的不同A股上市公司之间呈现较大的评级差异。图4对我国A股上市公司的PDiR在违约风险较高的5个行业间的分布情况进行了展示,每一个评级与行业对应的数值代表当日处于该行业与评级组别下的A股上市公司数量占该行业A股上市公司总数的比例。

表1我国各行业A股上市公司PD中值

图4我国各行业A股上市公司PDiR评级

三、各规模公司的违约风险均处于历史低位,短期内各规模A股上市公司PD中值均呈现下降的趋势

本季度各规模A股上市公司的违约风险均低于近5年历史平均水平,短期内各规模A股上市公司PD中值均呈现下降的趋势。从行业分布来看,小微型批发和零售业公司具有最高的违约风险,小微型金融业公司次之。此外,大型房地产业公司,中型水利、环境和公共设施管理业公司以及大型教育公司违约风险较高。从PDiR评级分布来看,大中型公司个体之间具有较大的共性,而小微型公司个体间差异较大。图5展示了我国不同规模A股上市公司PD中值,图6展示了本季度各行业不同规模上市公司的PD中值。

图5我国不同规模A股上市公司PD中值

图6我国各行业不同规模A股上市公司PD中值

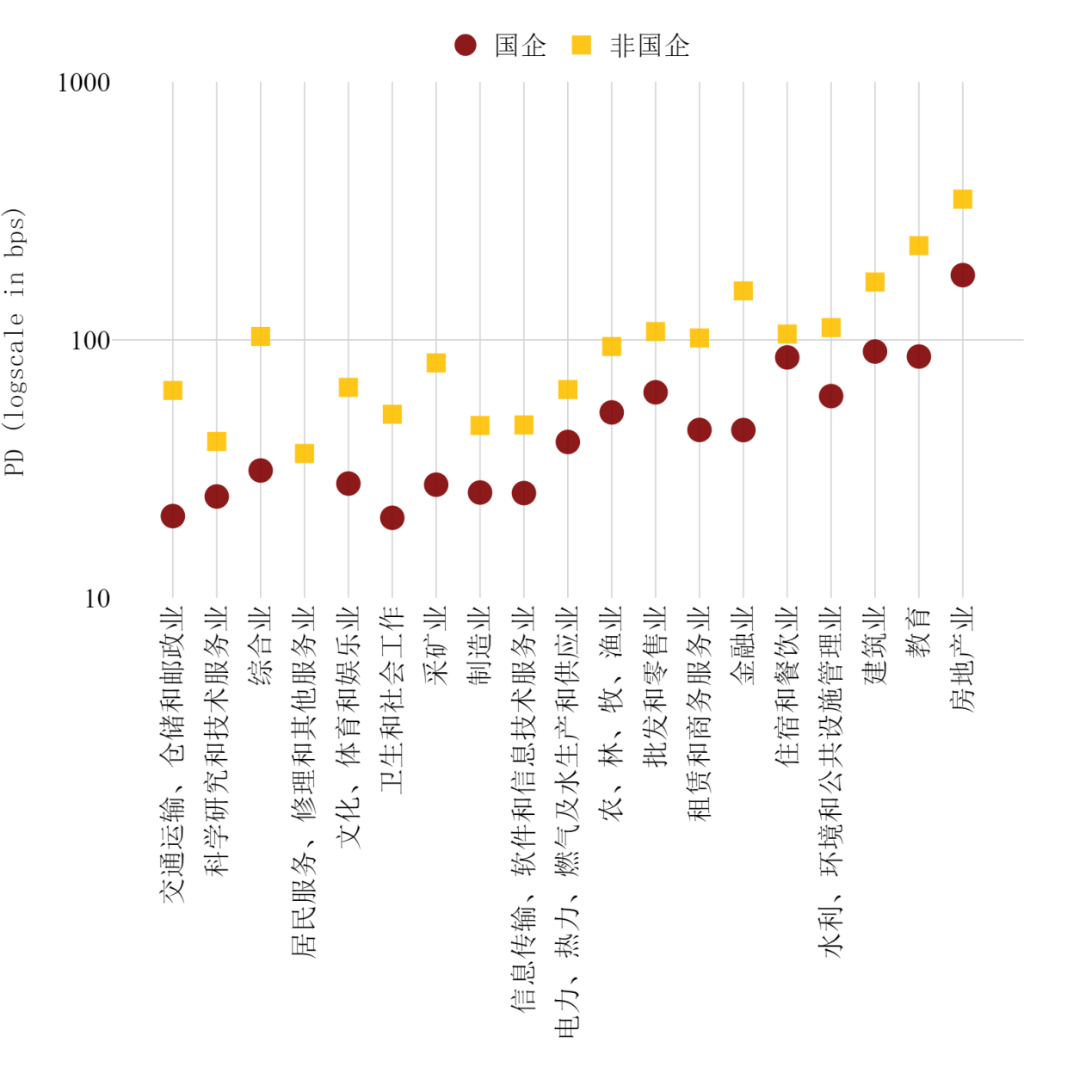

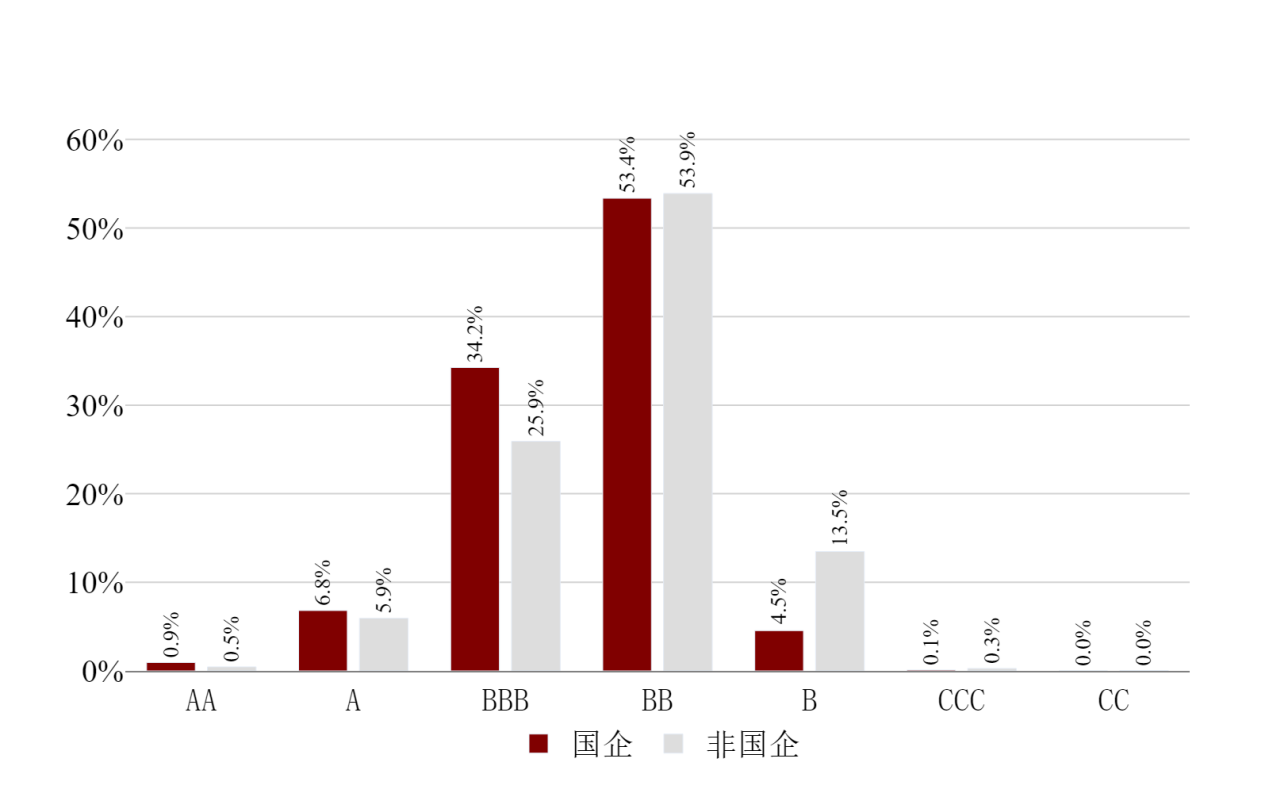

四、国有公司与非国有公司的公司违约风险均呈现下降趋势

从历史来看,本季度国有与非国有A股上市公司的违约风险均低于近5年历史平均水平。近1年趋势来看,国有与非国有公司违约风险均下降明显。结合行业来看,各行业下国有公司均具有较低的违约风险,非国有公司中房地产业公司违约风险最高,教育业和金融业的非国有公司违约风险显著高于国有公司;从PDiR评级分布来看,国有公司中投资级上市公司明显多于非国有公司。图7展示了本季度各行业不同所有制上市公司的PD中值,图8对我国A股上市公司的PDiR在不同所有制下的分布情况进行了展示。

图7我国各行业不同所有制A股上市公司PD中值

图8我国不同所有制A股上市公司PDiR评级

五、各板块上市公司信用风险呈现短期下降趋势,主板和创业板公司违约风险持续下降,科创板公司违约风险趋稳

从历史来看,本季度主板和创业板A股上市公司的违约风险低于近5年历史平均水平,科创板的违约风险略高于近2年历史 平均水平。从近5年趋势来看,主板和创业板A股上市公司违约风险逐步降低,科创板违约风险保持平稳。从近1年趋势来看,主板和创业板违约风险下降明显,而科创板违约风险震荡收敛。下一季度预计不同板块的公司违约风险均有所上升。结合行业来看,各行业下科创板公司均具有最低的违约风险。创业板市场中,教育业公司,交通运输、仓储和邮政业公司,建筑业公司等具有较高的违约风险;主板市场中,房地产业公司和教育业公司具有较高的违约风险。从PDiR评级分布来看,本季度科创板公司中低违约风险的公司占比最多,高违约风险的公司占比最小,在整体分布上与主板和创业板存在明显差异。图9展示了我国各行业不同上市板块A股上市公司PD中值,图10对我国A股上市公司的PDiR在不同上市板块下的分布情况进行了展示,上市板块与评级对应的数值代表当日处于该上市板块与评级组别下的A股上市公司数量占该上市板块A股上市公司总量的比例。

图9我国各行业不同上市板块A股上市公司PD中值

图10我国不同板块A股上市公司PDiR评级

六、PD指标对于公司的信用违约风险具有良好的预测作用,未来我国总体信用风险较为稳定

我们对本季度发生的9起A股上市公司违约事件进行预测分析,以通过真实违约事件来检验本模型对于近期公司违约事件的预测能力。表2显示,违约前1季度以及前1年的PD对大部分公司的违约行为具有较强的警示作用。在违约前1季度,9家公司中有9家公司的PD排名的百分位处于90%以上(前10%);违约前1年,有6家公司PD排名的百分位处于90%以上(前10%)。因此,我国A股上市公司PD的排序对于公司的信用违约风险具有良好的预测作用,能够作为有效的早期预警指标。

表2本季度A股上市公司违约事件与违约前PD

展望未来,我国A股上市公司未来3年的信用违约风险水平呈先上升后平稳趋势。我们建议关注未来3年内仍有重大违约风险的以下类别公司:行业属于教育业和房地产业、规模属于大型、所有制为非国企、上市板块为创业板的公司。

七、穆迪下调评级事件对A股市场整体影响不大,主要原因可能为市场已在三季报披露时对信用风险的提高做出相应反应,但对公司信用的潜在影响仍值得关注。

从穆迪下调我国主权和部分企业信用评级展望这一事件出发,宏观上符合当下经济基本面不佳的现状,在行业和公司层面,评级的下调则源于主权信用风险上升传导至微观的冲击。总体而言,我国经济存在“有效需求不足、社会预期偏弱、风险隐患仍然较多”的困难和挑战。这种经济增长的乏力会显著影响财政收入,同时通过各种渠道扩大财政赤字,影响政府部门去杠杆的能力,加大主权信用风险。另外,穆迪在报告中还提到我国目前存在的社会风险也是评级下调的原因之一,这反映出我国经济在长期增长过程中积累的深层矛盾。目前我国人口老龄化程度持续加深,从两方面影响着我国主权信用状况。一方面,老龄化直接导致未来劳动力数量减少和创新能力的不足,影响生产力进步;同时由于消费人群减少和储蓄比例提高,我国可能持续面临有效需求不足和利率下行的状况。这就会导致我国经济在长期内缺乏增长动能,政府无法创造足够财政收入来支持债务偿还。另一方面,更为直接的影响则是政府在养老、社会服务、医疗等相关资源的投入必将加大,为公共财政带来压力。

观察穆迪下评级展望的公司所处的行业,根据证监会一级行业分类标准,集中于电力、热力、燃气及水生产和供应业;采矿业;房地产业;交通运输、仓储和邮政业;金融业这五大行业。对几大行业下调评级展望的原因进行分析,穆迪下调评级展望的房地产行业公司多为地方城投企业,这种负面预期来源于房地产行业的低迷(此前穆迪已大范围下调房企评级展望),使得依赖土地财政收入的地方政府面临财政压力,从而降低政府融资平台和其他地方国有企业的支持能力,城投公司的债务风险普遍增大。同时,由于国家财政支持力度的不足,电力、石油等能源供应行业以及地铁等交通运输行业的违约风险也会受此影响有所上升。而对金融行业而言,各大商业银行作为政府推动的一揽子地方政府融资平台债务解决措施的一部分,被要求通过延长重组贷款期限等方式来帮助企业缓解财务危机,但也承担了更大的风险,带来自身资产质量下滑、资产负债期限错配等后果。

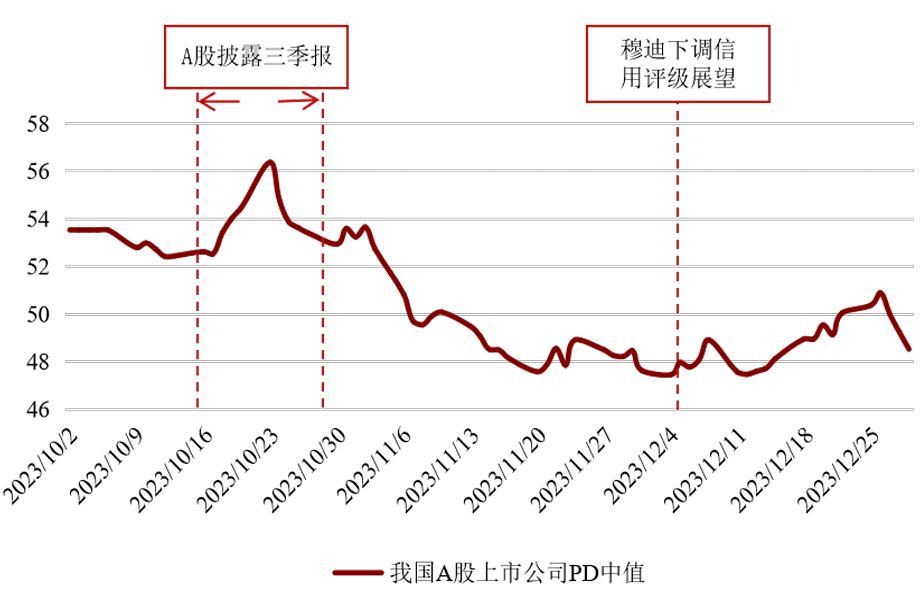

结合PD中值来看,2023年12月5日穆迪评级公司将我国评级展望由“稳定”调整为“负面”后,我国A股上市公司PD中值整体上呈现小幅上升,说明我国A股上市公司信用违约风险受此影响略有抬高但并不明显。究其原因,由于A股上市公司的财务信息大多在10月中下旬披露三季报或提前披露业绩快报时被投资者得知,市场已在当期有所反应,PD值相应在当期有所上升,则不会在评级下调时再做出额外反应。这也反映出穆迪下调评级符合三季度末整体信用风险有所上升、部分公司信用状况不佳的事实。

图11 2023年第四季度我国A股上市公司PD中值

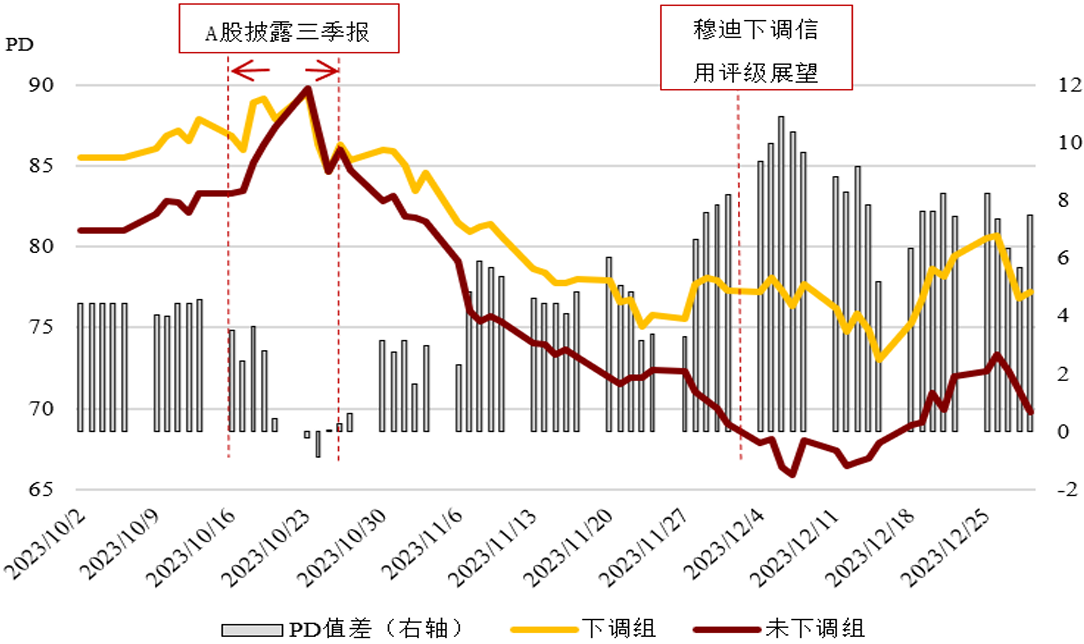

结合PD值进一步分析,我们将集中发生评级展望下调的五个行业分为一组,未下调评级展望的五个行业分为一组,取PD日度数据的平均值画图并分析异同。从图中可以看出,下调组的平均违约风险在评级展望下调前后普遍高于未下调组。在A股集中披露三季报的十月中下旬,两组PD值均有较为明显的上升,反映出市场在当期已对信用风险变化做出反应。11月,在国家着力防范化解地方政府债务风险、拓宽企业融资渠道等措施的支持下,两组PD值均有明显降低,但下调组和未下调组的PD差距持续扩大,说明下调组的信用风险有所好转但整体情况不如未下调组。

图12被下调评级组与未下调组PD值走势

从事件影响方面看,我国未来主权及公司层面信用风险均可能会受到不利冲击:主权评级可能降低会影响外国投资者对我国资产质量的信心,不利于外资进入,中国投资者也会倾向于选择其他国家利率更高且信用状况更良好的资产,加剧资本外流。投资者需求的减少会抬高国内资产融资成本,影响我国投资端修复速度,只能继续维持政府加杠杆的现状,加大财政压力。同时债务融资成本的增加使得政府不得不在其他渠道获得更多财政收入,这部分需求往往通过增加对企业的税收来实现,使得企业现金流状况恶化,违约风险上升。此外,对于部分依赖国际金融市场筹集资金的大型企业而言,该企业在国际市场的融资成本会相应增加,财务成本以及信用风险均会上升。

(黄克威系新加坡国立大学信息系统与分析系副教授,亚洲数字金融研究所执行主任;郦金梁系清华大学产业创新与金融研究院院长;李昊然系清华大学经济管理学院博士后)