越过山丘 半导体产业得享更美风景

郭晨凯 制图

“2022年缺芯、涨价,2023年去库存、降价。”多位接受上海证券报记者采访的业内人士谈及半导体产业,不约而同用了这些关键词。

回首2022年,半导体行情分化,消费与功率产品“冰火两重天”。展望2023年,全球半导体产业,尤其是中国半导体产业,将呈现怎样的走势?

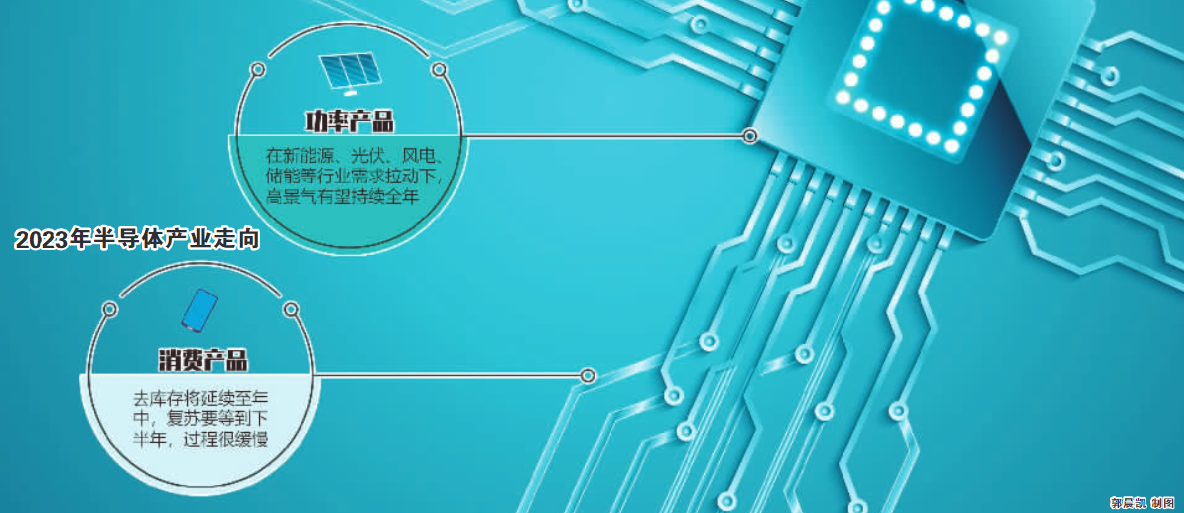

记者多方调研获悉,消费电子去库存将延续至年中;在新能源、光伏、风电、储能等行业需求拉动下,功率半导体的高景气有望持续全年。值得关注的是,在终端新需求拉动下,宽禁带半导体(如碳化硅)、柔性玻璃盖板(UTG)等新材料将在未来一段时期内供不应求。

就本土半导体产业发展,多位业内人士认为,先进制程突破存在阻力和延迟,但在需求量占主流的成熟制程上,半导体设备零部件、材料厂商获得市场进入和提升机会,且高端化可期。践行长期主义,发展产业上游及基础领域的“根技术”“根产业”,是本土半导体产业实现突破的必由之路。

熬过缺芯潮 消费电子鏖战去库存

“2022年下半年订单已处于历史低位,预计消费电子库存在2023年第一季度基本可消化完毕,但产业复苏要等到下半年,过程很缓慢,不能期待爆发式增长。”国方资本半导体产业投资负责人认为,手机厂商普遍乐观提升市占率预估,在“缺芯”大潮中,重复下单导致了库存不断升高。

“转机大概率在2023年下半年或第三季度出现,部分领域的去库存可能延续一整年。”季丰电子董事长郑朝晖认为,当前半导体面临的最大问题是消费电子去库存,但本土产业还要考虑另两大因素:一是受外部环境影响,中高端半导体不仅面临生产端的打压,还面临着应用端的限制;二是消费和投资信心的重建需要经济显著回暖。

“最悲观的时刻已经过去,但消费电子整体上去库存要延续到2023年第二季度。”提及当前市场的悲观情绪,广州芯聚能半导体有限公司(下称“芯聚能”)总裁周晓阳说。

那么,哪些消费电子需求将率先复苏?“一是AR/VR/MR等设备;二是折叠屏手机;三是智能手表和其他可穿戴产品。”对于消费电子的成长驱动力,浑璞资本合伙人姜寅明表示,随着全球经济复苏,需求将在2023年下半年逐步走出低谷,并带动消费芯片增长。

姜寅明的研判也得到产业界认同。“2023年上半年全球还是会有一些成长,下半年将更好。”某TWS耳机从业人士表示,当前市场的真实需求泾渭分明,低端产品在印度、非洲等地的需求依然良好,品牌产品在欧美的需求也还不错;2023年复苏,主要看中国市场。

受益新光储 功率产品持续高景气

展望2023年,某功率半导体公司的一位高管预判,功率半导体需求将比2022年还好。

2022年,全球半导体从全面缺芯走向结构性缺货。一方面,消费电子库存持续增长,价格大幅下跌;另一方面,汽车、工控等领域的需求不断增长,功率器件等产品供应依然紧张,交货周期还在延长。

“新能源汽车将继续增长,拉动市场渗透率较低的碳化硅等功率器件,汽车传感器,自动驾驶芯片等汽车电子快速增长;光伏、储能等增长更快,成为IGBT、MOSFET等功率器件持续景气的驱动力之一。”对于功率半导体的逻辑,姜寅明解释道。

在2023年全国能源工作会议上,国家能源局提出,加强风电太阳能发电建设,2023年风电装机规模达到4.3亿千瓦左右、太阳能发电装机规模达到4.9亿千瓦左右。对于新能源汽车,中国汽车工业协会表示,预计2023年新能源汽车销量将达900万辆,同比增长35%。

多家机构预测,2023年国内风电新增装机量有望翻倍,光伏新增装机规模将达140GW,增长超过40%。放眼全球,2023年全球光伏装机量将在330GW至360GW之间,同比增长有望达到45%。

“功率半导体持续短缺的原因:一是需求爆发式增长;二是半导体有效产能释放较为缓慢。”对于功率半导体景气度,周晓阳提醒要关注供应端。他认为,2023年功率半导体整体上依然短缺,但随着产能逐步释放,大功率IGBT、碳化硅等值得持续关注,其他车规芯片的紧张局面将得到缓解。

姜寅明提醒,随着减碳推进,数据中心行业将迎来新一轮高速增长,高性能计算芯片(HPC)尤其是光电芯片的需求不弱,值得关注。

本土新展望 根技术、根产业为本

“短期看,外部环境不确定性增加,或延缓中国半导体先进制程的发展。但将眼光放远,这也恰好激发了本土产业活力,给了本土设备零部件、原材料等厂商进入产业的窗口机遇,在需求占主流的成熟制程上得以突破;假以时日,走向先进、高端化可期。”姜寅明对中国半导体产业的发展前景充满信心。

多位受访人士强调,半导体产业不仅是高新技术产业的“基座”,还关乎着更加广泛的信息安全、产业安全等,并倒逼基础科学更快进步。

正因为产业前景足,尽管当前景气度下降,一级好项目还要靠抢。例如,芯聚能在2022年底完成了C轮融资,投资方囊括了越秀产业基金、粤财基金、吉利资本、建信(北京)投资、复朴投资、美的资本、钟鼎资本、博原资本(博世旗下企业)、大众聚鼎等产业资本和知名PE。

如何应对产业下行及外界纷扰?“发展‘根技术’‘根产业’是产业突破的必由之路”。正是基于这样的研判和对产业的信心,姜寅明介绍,浑璞投资持续围绕半导体设备材料投资,投出了富创精密、拓荆科技、华卓精科、博康化学(华懋科技子公司)等一众明星项目。

“践行长期主义。”郑朝晖等多位受访者也提到,产业发展最终还是靠市场,期望政府持续构建更加良好的营商环境,让企业和企业家能够最大程度发挥聪明才智。

过往皆为序章。从2014年开始关注半导体产业,记者亲历了中国半导体产业的大发展过程,看到了众多半导体公司和新技术的快速成长,也在持续追问着产业提升之策。此次采访过程中,记者再度感受到产业界、资本圈对半导体产业发展的拳拳之心、殷殷期望。路虽漫漫,他们日拱一卒的努力,终将带领产业越过山丘,看到更美风景。